「資産運用を行うときの安全資産はどうやって保管していたらいい?」

「現金以外に資金を安全に保管する方法はある?」

などの安全資産についての疑問に答えられるように記事を書いています。

安全資産とは、値動きが激しくなく、リスク資産である投資信託や株と一緒に保有することで自分の資産を安定させてくれる役割がある資産です。

資産運用は「リスク資産」と「安全資産(無しリスク資産)」と分けて、自分のポートフォリオを組んでいくことが重要になります。

持っている資産が全て株式ではリターンを狙えはしますが、値動きが激しく、暴落時などは資金が半減してしまう可能性もあります。

そんなときに安全資産を持っていると自分の資産を落ち着かせてくれるわけです。

安全資産の代表例をまとめてみました。

現金

国内債券インデックスファンド

個人向け国債変動10

その他

現金以外は聞きなれないものもあるかもしれませんので、簡単に解説していきます。

スポンサードサーチ

目次

まずは生活防衛資金を別に確保

資金のポートフォリを組んで、安全資産に投入する前に考えないといけないのが「生活防衛資金」です。

資産運用を行うからには、リターンを狙っていくわけですが、いきなり初めて何らかの事情で資金がつきてしまって、投資をすぐにやめてしまうのが一番損をしやすく、リスクが高いといわれています。

そんなことにならないために、何かあったとき(病気や怪我で働けない、転職や退職して一時収入がない、など)に3〜6ヶ月は耐えられる「現金」を持っている必要があります。

これが「生活防衛資金」と言われるものです。

必要な金額は独身なのか、家庭があるのか、実家暮らしなのか、などと人それぞれで違いますので、自分なりにこの生活防衛資金を別に確保するところから始めて、資産運用を行っていきましょう。

生活防衛資金については以下のサイトでより詳しく説明していますので参考にしてください。

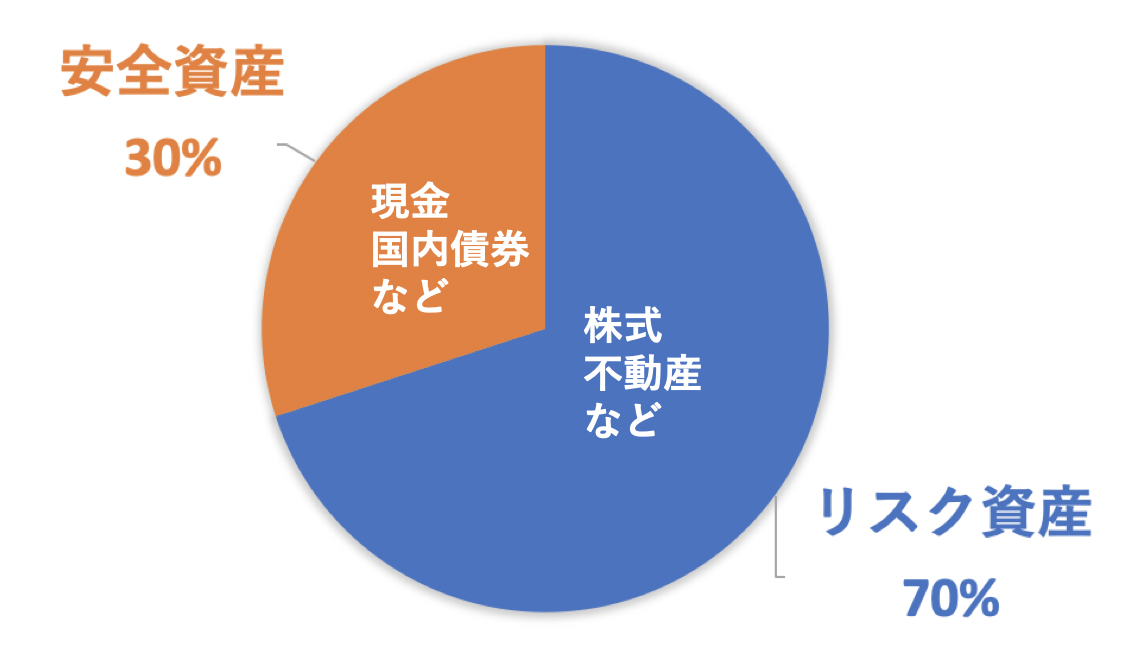

安全資産の割合を決める〜自分のポートフォリオを考える〜

生活防衛資金を確保したら、資産運用を行うための戦略を考えていきます。

資産運用を「株式100%」にするのか、「債券を含めるのか」、などなど自分にあった資産割合をきめて「ポートフォリオ」を組んでいく必要があります。

ポートフォリオを決めることはとても重要ですので、まだ決められていない場合は以下のサイトを参考にしてください。

ポートフォリオは大きく分けて「リスク資産」と「安全資産(無しリスク資産)」にわけて考えます。

以下のように安全資産の割合を決めるわけです。

生活防衛資金も多く、年齢も若い(働ける期間が長い)などリスクがとりやすい場合はリスク資産100%での資産運用も問題ないかと思います。

しかし多くの方は、安定した資産の増加を期待しているので、何%かはこの安全資産を保有(積立)していくことが多いと思います。

そこで、この安全資産の保管方法については何種類かありますので個別に解説していきます。

スポンサードサーチ

現金

まずは最も確実な現金での保管ですね。

説明するまでもありませんが、現金が資産のなかで最も流動性も高く(いつでも使えて)、急な出費を助けてくれます。

現金のデメリットは将来のインフレ(お金の価値が下がる)に対応できずに、相対的に資産の価値が下がってしまうことです。

それでも現金の保管をゼロにするわけにはいきませんし、ある程度であれば必須の保管方法になります。

普通預金1,000万円までであれば、銀行の破綻にも対応して資金を守ってくれる制度(預金保険制度)があるので安心です。

銀行が破綻した場合に保護される預金の範囲などを定めた制度

・当座預金と利息の付かない普通預金は全額保護される

・利息の付く普通預金、定期預金、元本保証のある金銭信託は金融機関ごとに預金者一人あたり1,000万円と破綻日までの利息が保護される。

参考HP:金融庁「預金保険制度」

ただ、現金を預ける金融機関はどこでもいいわけではなく、しっかり考えないといけません。

現金を下ろす時にATMで毎回手数料をとられてしまうと、自分の資産が無駄に減ってしまいます。

ですので、ATM引き落とし手数料が無料になるサービス(ランクによって回数制限あり)がある、住信SBIネット銀行や楽天銀行を選んで利用することも重要です。

この2社は本当に普段のメイン銀行としてもオススメしていますので、以下のサイトを参考にしてください。

住信SBI、楽天などネット銀行がオススメ:地方銀行との使い分け

また、手数料だけでなく、金利のことも考えたほうがいいと思います。

金利100倍!オススメの普通預金口座 〜楽天銀行マネーブリッジ〜

普通預金の金利で最もオススメなのは、楽天銀行のサービス「マネーブリッジ」を利用した預金方法です。

メガバンクなどの大手の銀行ですら、普通預金の金利は0.001%であり、定期預金ですら0.01%ととても低金利なのが日本の事情です。

しかし、楽天銀行のマネーブリッジを利用すれば、100倍の0.1%の金利をつけることができます。

ただ楽天銀行の口座を利用すればいいわけではなく、楽天証券との紐付けをしないといけませんが、誰でも無料で簡単に行えるのでとてもオススメです。

楽天銀行のマネーブリッジについては以下のサイトで詳しく解説していますので、参考にしてください。

金利100倍!?楽天銀行マネーブリッジは普通預金で最もオススメ!

国内債券インデックスファンド

株式が資産を増やしてくれるリスク資産であれば、債券は資産を守ってくれると言われています。

それは株式とは違う値動きをするからです。

しかし、海外の債券の場合は「為替リスク」がありますので、安全資産とはなりません。

円と外貨の為替レートの変動により、外貨建ての資産価値が減ってしまうリスク

そのため、債券で安全資産とされているのが「国内債券」になります。

現金とは違うメリットとしては、ある程度は利回りが期待できるところです。(国内債券の利回りはほとんど期待できないですが)

国内債券を購入して保管するのであれば、「国内債券インデックスファンド」がオススメですが、様々な種類があって迷ってしまいます。

「国内債券インデックスファンド」の特徴やオススメ商品については以下のサイトにまとめていますので参考にしてください。

資産を安定化!おすすめの国内債券ファンド3選(2020年版)

スポンサードサーチ

個人向け国債変動10

国内債券インデックスファンドは、現在の日本の超低金利ではオススメされにくい点もあります。

債券は、金利が上がると価格は下がり、金利が下がると価格は上がるという関係にあります。

日本はすでに「マイナス金利政策」をとっているので(2020年時点)、これ以上さらに金利が下がる方向よりも、金利が上がる方向に大きな余地があると考えられています。

そんな状態で「国内債券インデックスファンド」だけの保管では、金利上昇に対応できずに、資産の価値は下がってしまう可能性があります。

そんな状態に対応できるのが、「個人向け国債変動10」という国が発行している国債です。

「個人向け国債変動10」は国債のなかでも変動金利タイプですので、金利上昇局面に対応できます。

この金利上昇に対応できるのが、「現金」や「国内債券インデックス」にないメリットですね。

さらに最低金利が0.05%と保証されていて、一般的な銀行預金よりも金利は高いです。

個人向け国債変動10に関しては購入方法も含めて以下のサイトで詳しく解説していますので参考にしてください。

個人向け国債変動10は最強の安全資産?メリットや購入方法まとめ

その他

その他の安全資産として、数年前は証券会社のMRF(マネー・リザーブ・ファンド)がオススメされていた時代もあります。

MRFは証券口座にお金を入金すると自動的に変換される投資信託になります。

投資信託といっても、元本保証のある短期性の商品だけで運用され、中身は分散投資されています。

加えて、資産運用は信託銀行で分別管理されていて、販売証券会社の破綻リスクを気にする必要がありません。

しかし、MRFの取り扱いを終了している証券会社もあり、現に楽天証券も2017年11月末で終了しています。

そのため、最近は取り扱いがなくなってきているので、今回の記事ではその他の紹介程度としました。

スポンサードサーチ

まとめ

今回は「安全資産」としての保管方法をまとめてみました。

流動性が高く、近々引き落とす可能性がある資金は「現金」で、数年は必要にならなそうな場合は「国内債券インデックスファンド」や「個人向け国債変動10」で保管しておくことがオススメです。

「現金」は少なからず保管は必須なので、少しでも金利の高い方法として、楽天銀行のマネーブリッジを利用することもオススメです。

安全資産といっても、目的によってよりお得な保管方法がありますので、少しでも参考になれば幸いです。