(2020年3月26日追記)

今回は老後資金を自分で築いていくための優遇制度である「iDeco(イデコ)」についてご紹介します。

2019年6月には老後2,000万円不足問題(以下のサイトで説明)など、年金では老後が足りないことが話題になりましたよね。

実際は人それぞれですので、自分の状況で考えないといけませんが、老後資金を自分で運用して備えておくことはとても重要です。

看護師だから、病院だから「退職金がでる」と安心しているとかなり危険です。

病院でも退職金が減ってくる時代ですし、そもそも退職金では足りなかったり、優遇されている制度があるなら理解しておく必要があります。

今回はそんな老後資金のための、優遇制度である「iDeco(イデコ)」を簡単にまとめました。

資産運用では最強の節税とオススメされていますが、デメリットもあるのでしっかり理解して利用を考えましょう。

スポンサードサーチ

資産運用とは?

iDecoも資産運用するための優遇制度なのですが、そもそも資産運用についておさらいしましょう。

お金に働いてもらう

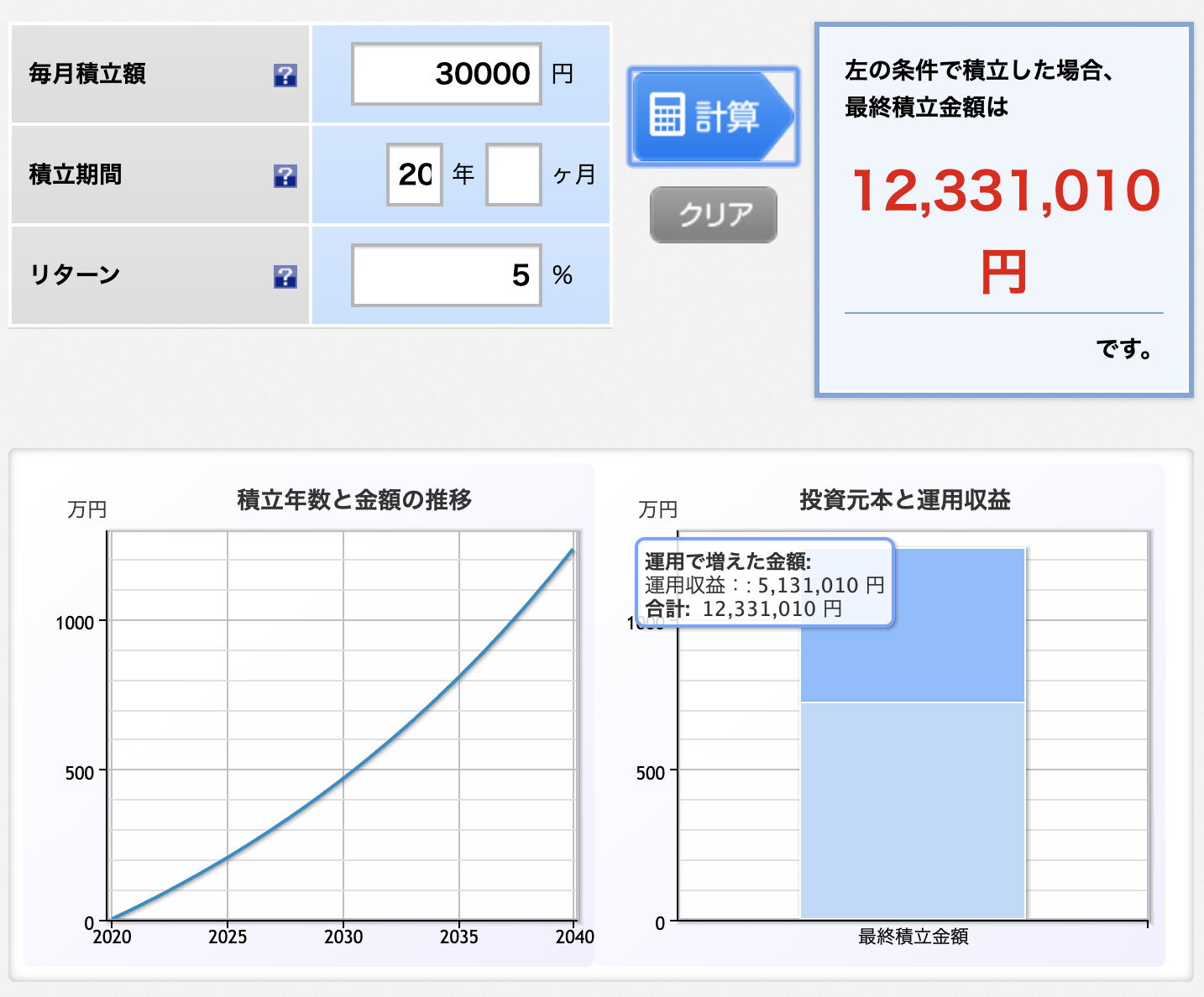

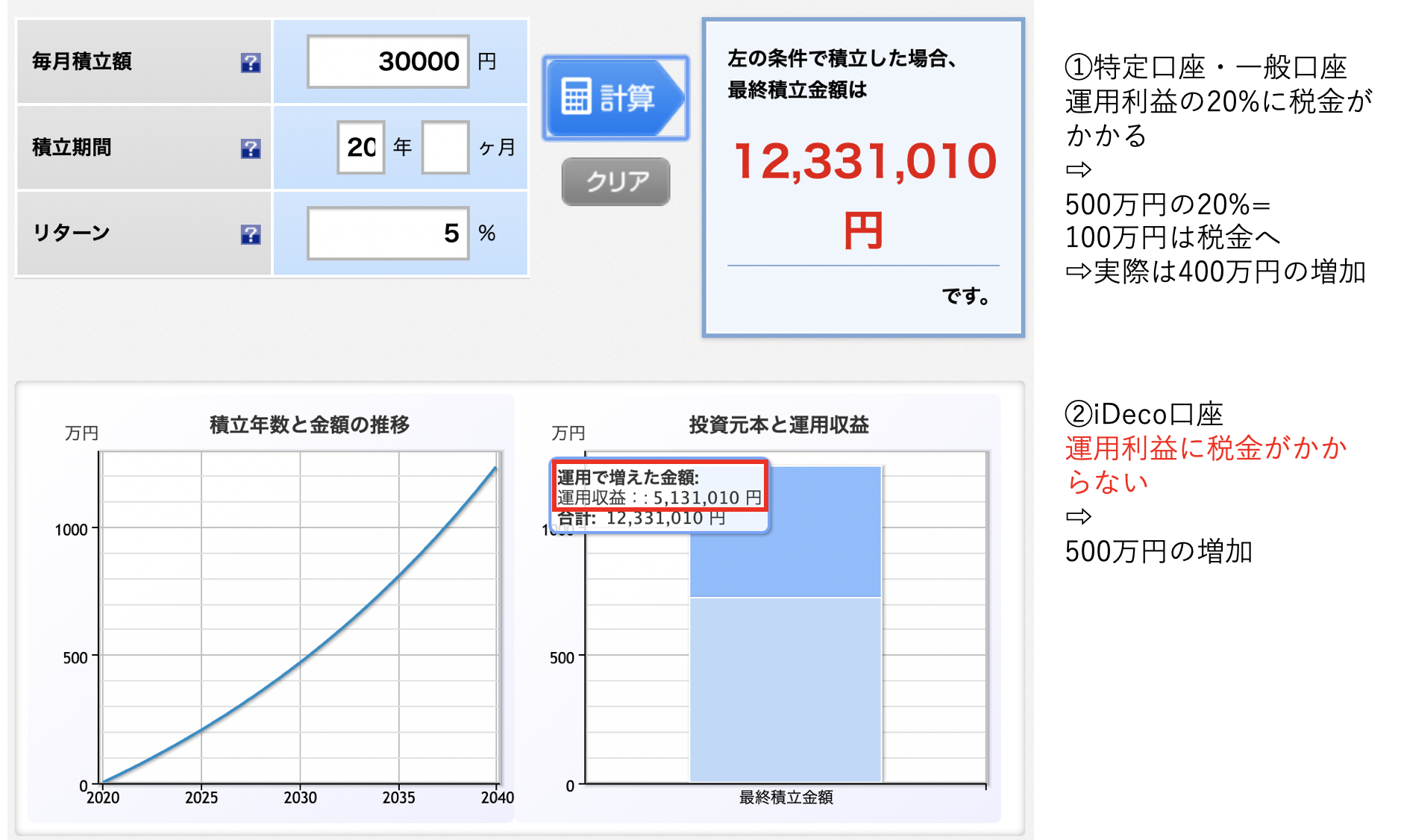

下の図のように、運用することでお金に増えてもらいたいわけです。(楽天の積立簡単シュミレーションより)

上の例では、毎月3万円を運用すると、20年後には1,200万円程度になり、そのうち500万円が運用益で増えたことになります。

例のリターンは5%としていますが、この程度であれば実際に起こりうる現実的な数値です。

もちろん銀行に預金していても、超低金利で全く増えません。

図のような、運用益を狙うには、証券会社から証券口座を開設して運用が必要です。

資産運用するには証券口座が必要

「証券会社」「証券口座」と聞くと、馴染みがない方はこれだけで挫折してしまうかもしれません。

「なんか騙されそう」など、知らないが故の恐怖心がありますよね(昔は私がそうでしたので)

ですので、しっかり理解するまでは証券会社から証券口座を開設することはオススメしません。

よくわからず、窓口のある証券会社や銀行の証券コーナーから証券口座を開設すると、手数料が高いぼったくり投資信託などを売りつけられてしまうからです。

窓口のある証券会社には近づかない

証券マンは手数料ハンターだと思う

これくらいの危機感を持つことはむしろ安全だと思います。

ではどうすればいいのかと言うと、

①ネット証券から証券口座を開設

②まずは「つみたてNISA」の制度を利用して「つみたてNISA口座」で運用開始

③「つみたてNISA」に併用して「iDeco」を開設するか、もしくは「iDeco」のみで運用開始

ただこれだけです。

iDecoの制度を利用するにも、結局特別な口座を開くようなもんだと思ってください。

ここで、「つみたてNISA」の優遇制度を理解しないわけにはいけませんので、わからない場合は以下のサイトを参考にしてください。

加えて、「iDeco」をどのように利用するか、考えることが重要だと思います。

あとでオススメの証券会社についてもまとめてみますが、まずは「iDeco」について理解していきましょう。

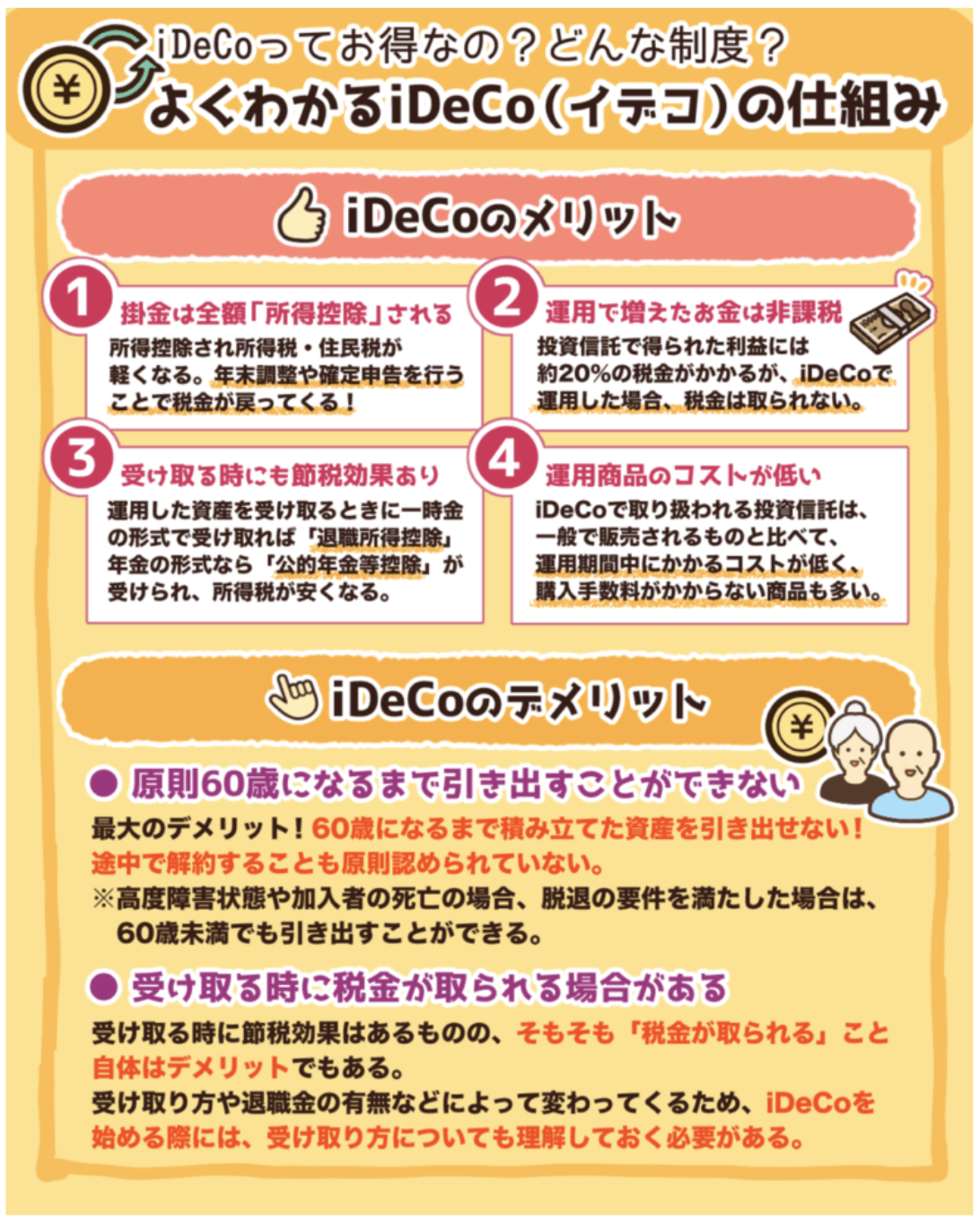

iDecoとは?制度とメリットを図を使って簡単に理解

「iDeco」は国が認めた税金の優遇制度で、老後資金を貯めていくために最適は方法などと言われていますが、制度に理解が必要です。

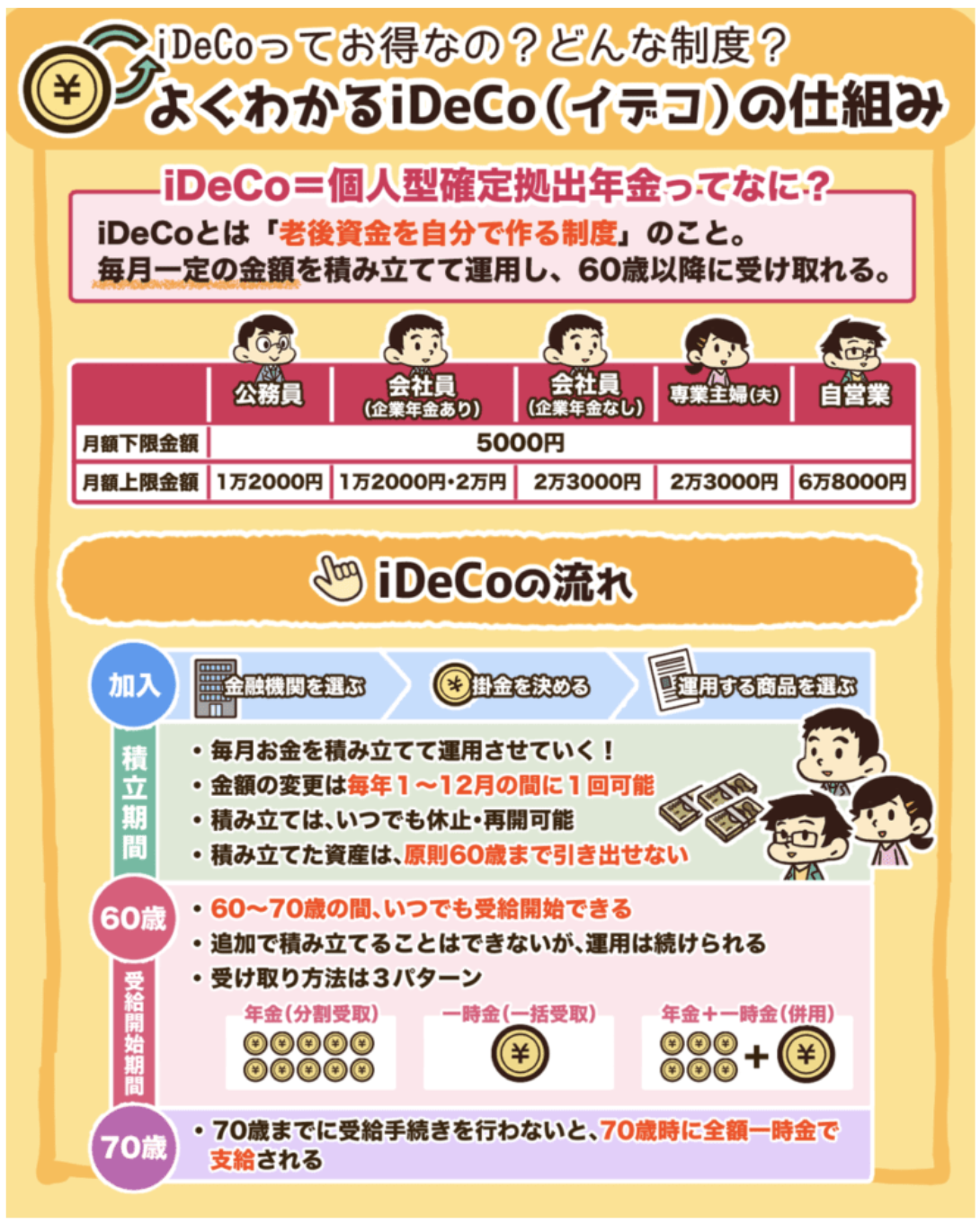

「iDeco(イデコ)」とは、個人型確定拠出年金と呼ばれる私的年金の制度です。

「より豊かな老後のために運用利益に税金を免除しましたよ」という国の勧めですが、要は「老後資金はしっかり自分で考えないと国も責任もてませんよ」ということですね。

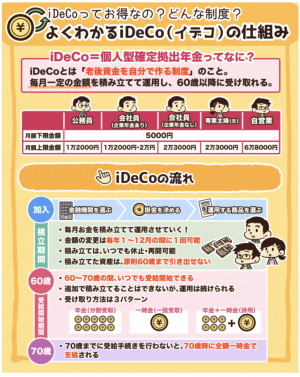

イメージできるようにわかりやすい図がありますので、以下に添付させていただきます。

「リベラルアーツ大学」というとろこで公開している図で、掲載許可もありますのでお借りしました。(見にくい場合は図をクリックして拡大してください)

リベラルアーツ大学より引用

わかりやすくまとまっていますよね。

図にあるように、人によって毎月積立られる金額には上限が決まっています。

公務員は少なく、自営業者は高額になっているのは、自分の努力が必要な人ほど優遇枠を広げているところですね。

私は民間の病院勤務で「23,000円」が上限額にあてはまります。

個人的にはメリットが上回っていると考え、23,000円全額利用しています。(夫婦で46,000円ですね)

資産運用を考えるうえで、「つみたてNISA」などの優遇制度の選択肢があり、様々な口座を利用できるため少しややこしくなっていましますよね。

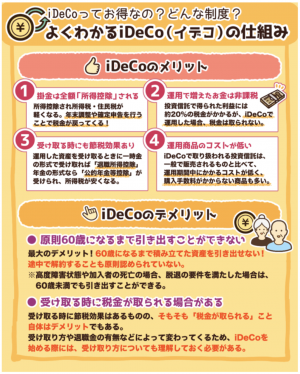

口座ごとの特徴をわかりやすくまとめてくれいている図がありますので紹介させていただきます。

iDecoが他の口座に比べても少し特徴的なことがわかると思います。

これが大きなメリットでもあり、デメリットもあるのですが、簡単に解説していきます。

最大のメリット:掛金が全額「所得控除」される

これが「つみたてNISA」などにはない大きなメリットですね。

掛金が全て「所得控除」されるというのは、とんでもないメリットです。

掛金の分は税金がかからないということになりますので、掛金分だけ所得税・住民税が軽くなります。

実際は一度納めて、「年末調整」や「確定申告」で戻ってくる形です。

私は病院勤めて、「年末調整」がありますので、そこに記載欄がありますので、しっかり記入して提出するだけです。

11月ころに「iDeco」の書類が送られてきて、しっかり保管しておき、「年末調整」「確定申告」に使います。

仮に運用益が全く期待できないような貯蓄型の商品を購入していても、この「所得控除」分だけでも確実に得することになります。

自営業やフリーランスの方は、68,000円も毎月「所得控除」できるのでかなりお得な節税になります。

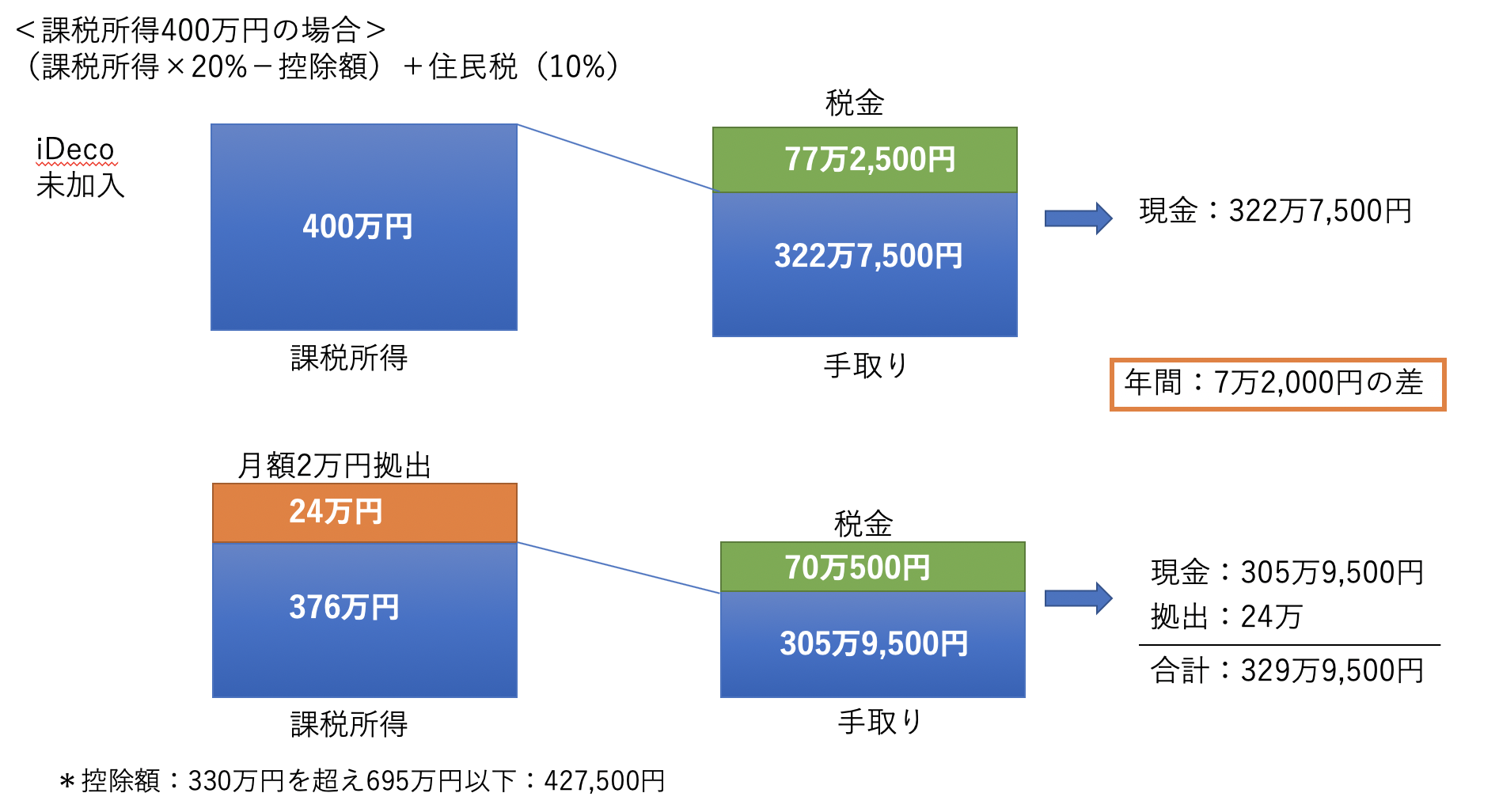

ここで、イメージがつくようにある会社員を例に控除額を計算してみます。

課税所得が400万の会社員を例とします。

課税所得が330万円超〜695万円以下の場合、所得税率は20%、控除額は42万7500円。住民税率は10%です。

iDeco未加入の場合、所得税額は「400万円×20%-42万7500円=37万2500円」、住民税額は「400万円×10%=40万円」となり、所得税と住民税を合わせて77万2500 円になります。(多いですよね)

iDecoに加入して毎月2万円の掛金を拠出した場合、年間で24万円をまるまる課税所得から引くことができ、課税所得は376万円となります。

所得税額は「376万円×20%-42万7500円=32万4500円」、住民税額は「376万円×10%=37万6000円」となり、所得税と住民税を合わせて70万500 円になります。

⇨iDeco未加入のケースと比較して、年間で7万2000円の差がつきます。

ただiDecoを行うだけで、これほど利益がでる(所得が控除できる)方法がどれほど優遇されている制度かわかると思います。

運用益が非課税(若者は非課税期間が長い)

これもとても大きなメリットですね。

「投資から得た利益が非課税」というところです。

「特定口座」「一般口座」と言われる普通の証券口座は運用利益(儲かった金額)に対して一律20%も利益がかかります。

これは金持ちでも貧乏人でも同等で、利益が大きくても少なくとも一律です。

しかし、この「iDeco」は運用利益に税金がかからない制度になるわけです。(つみたてNISAと似ていますね)

非課税のパワーをイメージしやすいように最初の図の例をもう一度提示します。

毎月運用を続けることのパワーを示していますが、ここに税金がかかる場合とかからない場合でも大きな差があることがわかると思います。

条件の範囲内であれば税金がかからないことはかなり大きなメリットであることがわかると思います。

*分配金再投資した例として提示しています。

「つみたてNISA」は利用者の年齢に関わらず20年間の非課税期間でした。

「iDeco」は非課税で積み立てることができるのは60歳までできますので、若者には非課税期間が長いメリットがあります。(運用可能期間は70歳まで可能です)

一方、40歳以降の方は「非課税期間」というメリットは「つみたてNISA」のほうがいいかもしれないですね。

運用商品のコストが低い

このように非課税になれる口座であるというメリット以外にも、

「金融庁が調査して認めた商品」のみが購入可能というところも初心者にはメリットかもしれません。

世の中には手数料がぼったくりに高い、考える価値すらないひどい商品も山ほどあります。(これが投資信託が敬遠される理由ですよね)

しかし、「iDeco」は国が認めた税制優遇制度なだけあって、国民のお金を減らしたくないですから、しっかり調査して、国民にとって買う価値があると認められた商品しか購入できないようになっています。

そのため、最低な商品を買わされる心配はありません。

さらに、一般口座やつみたてNISAなどで購入する一般的な投資信託よりも、(内容が一緒でも)運用期間中にかかるコストが低く、購入手数料がかからない商品も多いです。

iDecoのデメリット

iDecoには「つみたてNISA」にはない大きな、特徴的なデメリットがあります。

メリットばかりに気を取られずに、デメリットを考えて開始を考えましょう。

iDeco最大のデメリット:①60歳になるまで引き出せない

iDecoのデメリットがこれにつきます。

この決まりがあるから、iDecoの利用に踏み切れない方もいるかもしれません。テキストが入ります。

「原則60歳になるまで運用していた資産を引き出すことができない」

「途中で解約することも原則認められていない」

*原則というのは:高度障害や加入者の死亡の場合、脱退の要件を満たした場合は、60歳未満でも引き出すことができる。

資産は「流動性」があることも重要だとも思います。

生活状況が一変した、急にまとまった資金が必要になった、などなど、何が起こるかわからない人生に「流動性が制限」された資産運用はデメリットですよね。

「掛金を減額や停止することはできます」が、これまでの資金を引き出せないことは「流動性」がかなり低い制度であるといえます。

その点は「つみたてNISA」が優れていますよね。

しっかり「生活防衛資金」などで現金がある場合は、不足の自体に耐えられますが、「節税」だけに目を奪われていざというときに資金繰りに困らないような計画が必要になります。

そのため初心者には「つみたてNISA」が導入しやすいです。

(それでも大きなメリットがあるので私たち夫婦はiDecoを利用しています)

生活防衛資金については以下のサイトを参考にしてください。

デメリット②:受け取る時に税金が取られる場合がある

受け取る時に「退職者控除」や「公的年金等控除」が受けられる節税効果はあるものの、そもそも「税金がとられる」こと自体がデメリットでもありますね。

受け取り方や退職金の有無などによって変わってくるため、受け取り方の理解は必要になります。

デメリット③:口座開設・管理手数料がとられる

このデメリットは少額ですが、口座を開設する際や管理手数料が一律かかってしまいます。

オススメする「楽天証券」や「SBI証券」で一般口座やNISA口座を開設する場合は開設・管理手数料が無料ですが、「iDeco」はどこで開設しようがコストがかかってきます。

しかし、このコストはiDecoを行っていく限りは、「節税効果」や「非課税効果」のほうが断然メリットがあるので、そこまで気にしなくていいと思います。

スポンサードサーチ

iDecoでオススメの商品と運用商品の変更

いくらこれだけメリットのあるiDecoを利用しても、優良な商品で運用しないと老後資金は増えていきません。

iDecoの場合、後述する証券口座によって取り扱っている商品が違いますので、オススメの証券口座毎に優良商品をご紹介します。(以下のサイトに詳しく記載していますので参考にしてください)

iDecoのオススメ投資信託〜SBI証券:セレクトプラン編〜

また、若いうちはリスクをとって、60歳近くになったらリスクの少ない商品にかえることも可能です。

iDecoの中で資産配分を変えてリスク低減することもできますので、商品を選ぶときにその方法を知っておくことも重要です。

詳しくは以下のサイトに記載しています。

iDecoの運用内容を変更する:スイッチングとその注意点とは?

オススメの証券口座:iDeco開設窓口

お伝えしているようにiDecoを始める際も、一般口座やNISA口座のように証券会社や銀行から開設が必要です。

ここでオススメの証券口座を紹介しますが、「つみたてNISA」でも「一般口座」でも同様ですが、利便性、手数料、取り扱い商品からも以下のネット証券の2択で間違いありません。

楽天証券

実はあとで紹介する「SBI証券」は、「楽天証券」と遜色がないほどの手数料の安さと利便性です。

それでも「楽天証券」を一番に勧めるには、「つみたてNISA」を行った場合に楽天カード決済で1%のポンとがつくからです。

残念ながら「iDeco」はカード引き落としができずに、職場からの引き落としなどですので、楽天カードからポイントを得ることはできません。

しかし、iDecoを始めている方は「つみたてNISA」も行っている方が多いです。

そんなときに、証券口座がいろいろあると管理が煩雑ですので、「楽天証券」一本で十分かと思います。

そのため、第一にオススメする証券口座を「楽天証券」としました。

また、iDecoの商品に「楽天VT」「楽天VTI」という人気商品が選べるのもiDeco口座を楽天証券で開設するメリットかもしれません。

ちなみに、私(夫)はiDecoは楽天証券で「楽天VT」を積立しています。

詳しくは以下のサイトを参考にしてください。

SBI証券

SBI証券も使い勝手がよく、取り扱い商品も多い、実績NO1のネット証券ですのでオススメです。

特にiDecoの場合、「セレクトプラン」というプランが手数料の安い優良な投資信託が多くて人気が高いです。

iDecoだけで考えるのであれば、「楽天証券」よりもお得な商品が多いかもしれません。

ちなみに、私の妻のiDecoはSBI証券で「eMAXIS Slim 全世界株式(除く日本)」を積立しています。

詳しくは以下のサイトを参考にしてください。

iDecoのオススメ投資信託〜SBI証券:セレクトプラン編〜

スポンサードサーチ

オススメ書籍

iDecoは細かい制度はややこしい仕組みになっています。

さらに詳しく学びたいかたはオススメの書籍をご紹介します。

2つの書籍をご紹介しますが、どちらも資産運用の世界では有名な方で、本の切り口が全く違うので2冊読んでも別の視点で勉強になりました。

まとめ

今回は老後資金をつくっていくうえで最適な制度といわれている「iDeco」について簡単にまとめました。

簡潔にしたつもりですが、それでも長文になってしまいました。

やや複雑な制度ですが、「所得控除」「運用益非課税」など大きなメリットがある優遇制度です。

ただ、資金の流動性が制限されるデメリットもあるので、しっかり自分で考えて運用していくことが重要です。

「一般NISA」「つみたてNISA」「iDeco」など、様々な制度があり混乱するかもしれませんが、上手く活用して豊かな老後を迎えたいですよね。

少しでも参考になれば幸いです。

“iDecoは老後資金のための優遇制度” への5件のフィードバック