「iDecoの運用内容を変更したいんだけどどうすればいいの?」

「定年が近づいてきていて、利益確定したい(リスクを下げたい)のだけどいい方法ある?」

iDecoを運用していると資産配分を変更したくなる時がありますよね。

今回はiDecoを運用していく上で、知っておいたほうがいい「運用内容の変更」について紹介したいと思います。

そのなかでも、「スイッチング」というiDecoならではの方法について解説します。

スポンサードサーチ

iDecoの運用内容変更方法:配分変更とスイッチング

iDecoは老後資金を形成する優れた制度のひとつです。

なんといっても拠出した額分が非課税になりますので、それだけでも利益が得られるようなものですからね。

しかし大きなデメリットとして、「原則60歳まで引き出せない」という資産の流動性低下があります。

このようなiDecoのメリットやデメリットは以下のサイトで解説していますので参考にしてください。

iDecoは老後資金のために運用する場合がほとんどだと思いますが、老後(引き落としたい時)にリーマンショックのような大暴落がきて資産が激減していたら怖いですよね。

大暴落についての普段の心構えと対策は以下のサイトでも解説しています。

リーマンショックですら5年程度で相場は回復しましたが、iDecoの場合引き出すタイミングがある程度決まっているので、5年も資産を寝かせない場合もあれば、すぐにお金が必要になることもあると思いますので、なんらかの対応策を考えたいところです。

そんなとき、リスクがとりにくくなったら資産配分を変更するという方法があります。

iDecoの運用内容の変更には次の2つの方法があります。

①配分変更

②スイッチング

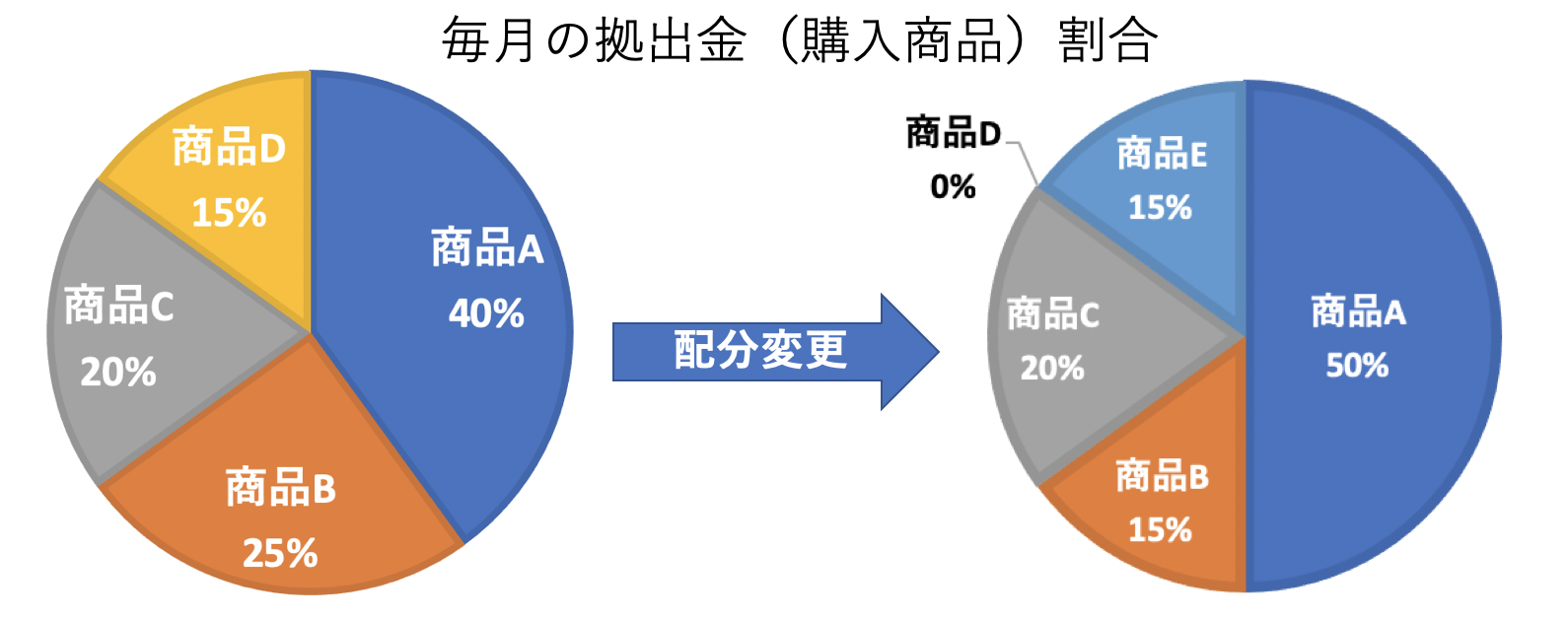

①の配分変更は、図のようにこれから拠出(購入)する商品を違う商品にしたり、比率を変更する方法です。

つまり、これからの購入割合を変更するだけですので、これまで積み立ててきた商品はそのまま残ります。

そのため、老後(引き出し時)に備えてリスクを軽減するための方法としてはいまいちになります。

これまでの資産の種類も変更したい場合は、①の配分変更ではなく、②のスイッチングを行う必要があります。

| その後の拠出金の配分割合 | その時点の商品ごとの資産残高 | |

| ①配分変更 | 変更になる | 変更にならない |

| ②スイッチング | 変更にならない | 変更になる |

つまり、これからも、これまでの資産の種類も変更したい場合は①配分変更も②スイッチングも行う必要がでてきます。

次に、②スイッチングについて解説していきます。

スイッチングとは

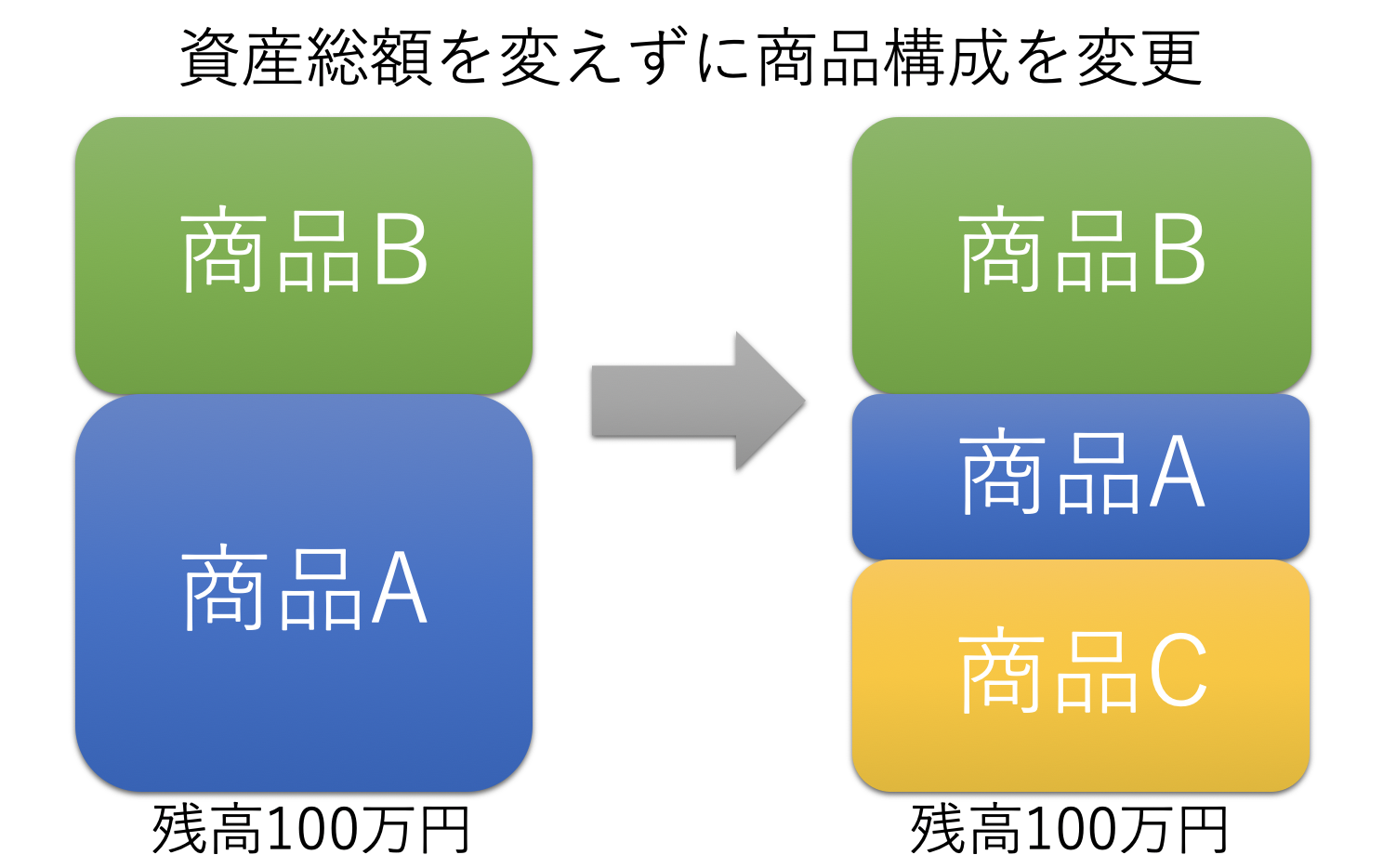

スイッチングとは、これまでに積み立ててきた資産の商品構成などを変更することです。

図のように、商品Aの一部を売却して商品Cを購入するという手続きです。

もちろん、全部入れ替えることも可能です。

どちらにしろ、全体の資産残高はかわりません。

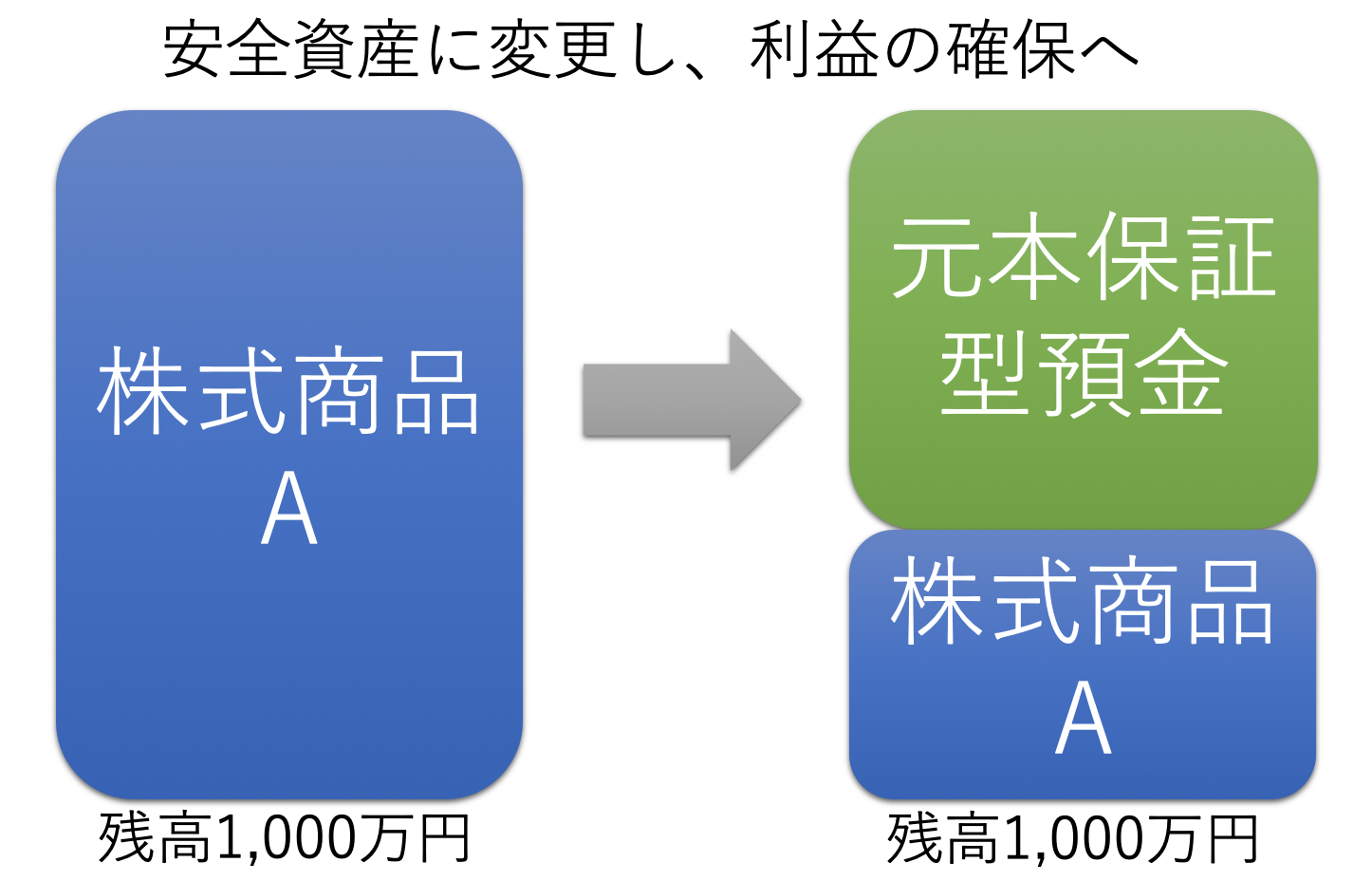

このように運用方法を変えたくて商品を変更することもできますし、株式100%などのリスクの高い商品からスイッチングを行って、安全資産に変更することもできます。

つまり、60歳になる前(引き出せる前)にこれまで得られてきた利益を確保することができます。

下の図のように安全資産に変更するイメージですね。

せっかく利益が得られていたのに、いざ引き落とせる年齢(現制度では60歳)になったタイミングでリーマンショックなどの大暴落がきたら怖いですよね・・・

そんな悲惨な事態に備えて、スイッチングを利用する方法があります。

若いうちは株式100%の商品で運用しリターンを狙い、55歳〜60歳ころになったら「元本保証型預金」や「債券」などの安全資産にスイッチングして、60歳以降に来るかもしれない株式暴落に備えるという方法です。

iDecoの大きなデメリットが60歳まで引き出せないこと、つまり引き出せるタイミングがある程度決められてしまうことです。

老後が近くにつれて、株式相場の大暴落が怖くなってくると思います。

スイッチングを知っておくと、そんな精神状態からも抜け出せて、利益を確定する手段を選ぶことができますので安心感があります。

スイッチングを行う方法は各金融機関によって違いますが、ネット証券であれば簡単に行えますし、わからならければ問い合わせを行うこともできますのでそれほど難しくはありません。

スポンサードサーチ

スイッチングの注意点

スイッチングの注意点は以下の2つがあります。

信託財産留保額によるコスト増加

iDeco(確定拠出年金)で投資信託を購入する場合、原則として販売手数料はかからない。

しかし、スイッチングの際に、投資信託によっては「信託財産留保額」というコストがかかります。

投資信託の解約時にかかる手数料

商品によっては信託財産留保額が無料のものもあります。

解約に伴う投資信託内での売買コストが、その投資信託に留まる投資家だけの負担にならないようにするもので、解約して出て行く投資家から残る投資家に支払われるコストだ。

長期に投資信託を保有する投資家にはむしろ有利に働く仕組みであり、金融機関に支払われるその他の手数料と同様のマイナス要素として評価されることは正しくない。

より引用

そのため、商品によってはスイッチングを繰り返すと「信託財産留保額」を支払う側になってしまい、コストがかかってしまうため注意が必要です。

スイッチングできる回数

運用金融機関によっては、一定期間にスイッチングできる回数に制限を設けている場合があります。

ただ、最低でも3ヶ月に1回はスイッチングを認めるように法律で義務付けられているため、それほど問題にはなりません。(そんなに頻繁にするものではないですからね)

まとめ

今回はiDecoの運用商品を変更する手段をご紹介しました。

配分変更により、これからの拠出金で購入する商品を変更することができますし、スイッチングを行えばこれまで積み上げてきた資産を変更することができます。

実際に行うかどうかは人それぞれの状況によって違いますので決して進めているわけではありませんが、配分変更だけでなくスイッチングを理解していると老後資産を考えるときに大きな力になると思います。

少しでも今回の記事が参考になると幸いです。