看護師は高給取りに思われがちですが、実態としてはお金に余裕がある方は少ないです。

職業的に金融リテラシーが低く、資産管理が十分に行えていない人が多いからです。

そもそも職場で投資や資産運用の話はでませんよね・・・

せっかく必死で働いているのに余裕資金も老後資金も乏しい・・・なんてことにならないように、看護師やリハビリ職種など金融の専門家でもなく運用に時間がかけられない方でも簡単に行える資産運用についてまとめています。

比較的安定した給料がもらえる職業だからこそ資産運用にはとても向いていると思います。

今回は地味ですが、最も重要な「生活防衛資金」についてです。

スポンサードサーチ

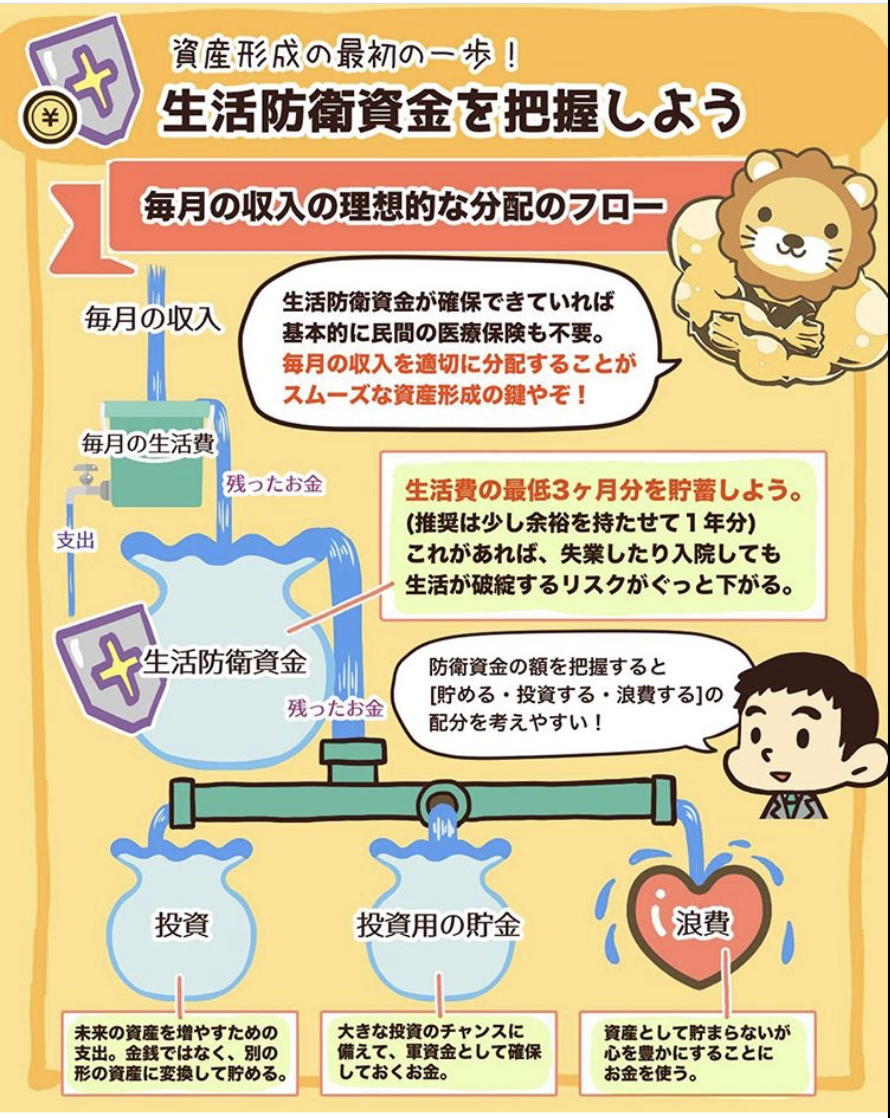

生活防衛資金とは?

資産運用や投資について書籍や雑誌、インターネットを調べていると最近は「NISA」や「iDeco」など国が推奨する制度が目立ってきています。

もちろん有用な制度であり、私も両方とも運用していますが、闇雲に投資や資産運用を始めることはオススメできません。

暴落したらどうしよう・・手持ちのお金が少なくなった・・など落ち着いて資産運用が行えずに、精神衛生上よくありません。

所詮お金なんて、「人生を自由に楽しく過ごすためのツールの1つ」にすぎません。

そんなお金にとらわれて、心配事が増えたら資産運用なんてつらいだけです。

正しい方法で資産運用を続けることが重要なのですが、そのための最も重要な考え方が「生活防衛資金」を用意しておくことです。

収入が0になっても数ヶ月生活できる金額のことを示します。

日常生活で何か不測の事態が起きても対応できる手持ちの現金になります。

このように、すぐに引き出せる場所に生活を防衛する資金が必要なのです。

資産運用のイメージにとてもわかりやすいイラストがありましたので、使用させていただきました。

(使用が許可されているので掲載しています)

インスタグラム:freelife_blogより

すごくわかりやすいですよね。

「生活防衛資金」は一度ためてしまえば、その後はどんどん投資や運用にまわせます。

しかし、何も溜まっていなければまずは「生活防衛資金」から貯める必要があることが、この図からもわかると思います。

たとえ、不測の事態が起きてしまっても「生活防衛資金」があれば対応できますし、一度減ってしまったら再度貯めてから資産運用を行えばいいだけです。

どれくらい必要?

実際にどのくらいの「生活防衛資金」が必要かは、人や生活状況によって違うと思います。

上記の図では、最低3ヶ月分の資金の貯蓄を推奨しています。

様々なところを参考にすると、

「毎月の生活費3〜6ヶ月分」あれば大丈夫と言われています。

目安としては・・・

夫婦2人の場合:50〜100万円

子供がいる家族:100万円

このくらいあれば不測の事態にも対応でき、リカバリーも行えると思います。(言われています)

看護師の場合は、退職しても再就職には困らないと思います(看護師の再就職であれば)

そういったメリットを考えると、その他の職業の方よりは金銭的なリスクは低いと思います。

スポンサードサーチ

まとめ

「生活防衛資金」なんてフレーズが学校でも習いませんし、医療現場ではでてきません。(医療相談員さんは知っているかもですが)

しかし、投資や資産運用を始める上では最初に知っていなければいけないことですので、今回簡単にまとめました。

複雑に考えすぎず、説明したようにだいたいでもいいので「生活防衛資金」を貯めて、自由になるための資産運用の行動を起こすことが重要だと思います。

仕事がハードな看護師だからこそ資産運用を有効活用して、金銭的にも精神的にも豊かな人生を目指していきたいですね。

シンプルに考えてまずは初めてみることをオススメします。(景色が変わりますので)

少しでも参考になったら幸いです。

“【看護師の資産運用】まずは生活防衛資金を貯めよう!” への2件のフィードバック