コロナウイルス(KOVID-19)により、2020年2月下旬から世界同時株安の状況が続いていますね。

日本だけでなく米国も、世界も株価の変動が激しく、自分の資産総額が減っている方も多いと思います。

iDecoやつみたてNISAを中心としたインデックスの積立投資を行っている方は基本的には株価の変動は考えなくていいはずですが、やはり自分の資産の変動は気になりますよね。

今回はこんなときに新ためて重要性を実感する「現金」について考えてみたいと思います。

スポンサードサーチ

目次

暴落時に備えた安全資産

まずは基本のおさらいですが、資産運用を行うには「株式がどうなろうと自分の生活環境が変わろうと」資産管理に影響がでない準備が必要です。

つまり、生活資金の3〜6ヶ月分といわれる「生活防衛資金」をしっかり確保してから、資産運用を開始することが重要です。

生活防衛資金については詳しくは以下のサイトに記載しています。

こんな相場の時は、本当にこの生活防衛資金の重要性が実感できます。

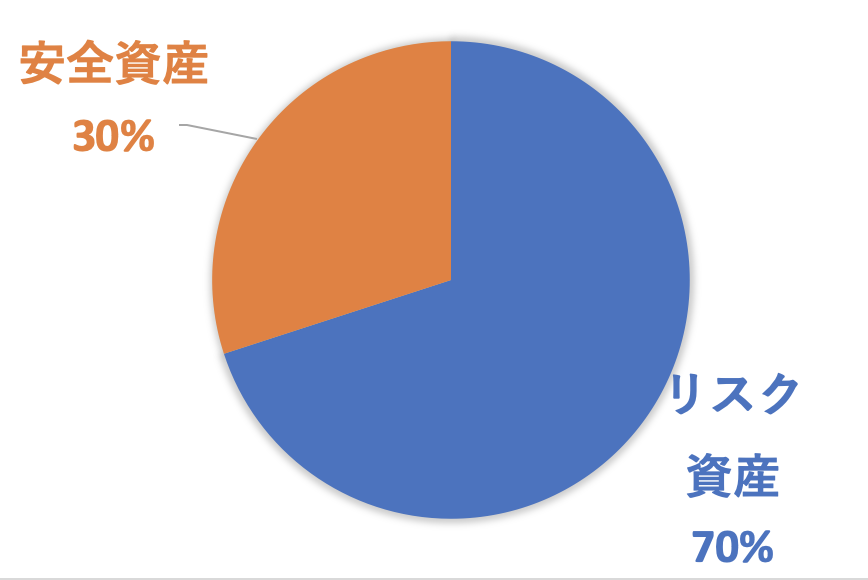

そして、基本的には不足の事態以外には手を付けるべきではないこの「生活防衛資金」以外にも、以下の図のように自分の資産のなかで株式などの「リスク資産」と現金などの「安全資産(無しリスク資産)」で資産配分(アセットアロケーション)を考えていきます。

安全資産の割合が大きければ多いほど、株式などの変動の影響が受けにくく、今回のような世界同時株安にも耐えられる状態が作りやすいですね。

そんな安全資産には、現金や債券などが含まれていますが、以下のサイトに詳しく解説していますので参考にしてください。

自分の総資産に安全資産の割合(もしくは絶対量)が多ければどんな自体になっても余計な行動をせず(非合理的な株式の売買など)、長期的な視線で資産運用を行えます。

最も愚かなのは、長期的な資産運用が目的のはずが、暴落によるショックに耐えられず、安いときに株式を売って、資産運用から退場してしまうことですからね。

今回のような株安の状態で、精神衛生上つらくなっている場合は、安全資産の割合を増やしたほうがいいと思います。

*本当の暴落はこんなもんじゃなく、リーマンショックなどではリスク資産が40〜50%も減少したわけですから。(3〜5年で戻ってきましたが)

自分のリスク許容度を考えるということですよね。

現金は最強の流動性と安心感を与えてくれる

そんな安全資産のなかでも、最も流動性が高いのは「現金」になります。

即座に取引や物品の購入ができるのは現金ですし、ネット銀行を使えば銀行預金も24時間送金や引き落としができます。

債券や日本国債は売買する手間や時間的ラグが生じてしまうため、流動性という点では、現金には圧倒的に遅れをとりますね。

急にお金が必要になったときに、わざわざ債券を現金化したり、生活防衛資金を切り崩すのは手間がかかりすぎますし、資金管理も煩雑になります。

どんな時も手元にあり、どんな自体にも対応できるという点では、やはり「現金」が最も安心感を与えてくれますね。

現金の最も効率的な保管場所については以下のサイトに記載していますが、どんな保管方法でもすぐに引き出せることが重要です。

金利100倍!?楽天銀行マネーブリッジは普通預金で最もオススメ!

多少の株式の暴落があっても、手元の現金が十分であればあせる必要もありませんしね。(リーマンショックを経験したことがあるかたはわかると思います)・・・まぁもちろん資産が減っているのは気分がよくないですが

スポンサードサーチ

リスク資産の総額が増えれば増えるほど現金の割合も同時に増やしたい

リスク資産が「百万円」単位のときと、「千万円」単位のときではもちろん資産の減り方と対応力に違いがあります。

リスク資産が100万円であれば、仮に10〜20%下落したとしても10〜20万円の損失ですから、ある程度時間をかければ給与所得などから補填は可能ですよね。

ですが、これが1,000万円になると、同じ10〜20%の下落でも100〜200万円の損失になり、給与だけでは補填できず、金額的にも精神的にもダメージが大きいですよね。

私は投資を行うにあたり、教育資金や老後資金を効率よく貯めることがメインで、もちろんリターンを狙ったポートフォリオを組んでいますが、なにより「気楽に精神衛生上も心地よく投資を続けられるかどうか」を最重要視しています。

そのため、リスク資産を増やすことができたら、同時に安全資産(現金)のポジションも手厚くして、下落のダメージに備えられるに心がけています。

現金があれば株式のバーゲンセールへの参加も可能

せっかく株式市場に参加しているのであれば、積立投資以外にもスポットでリスク資産を購入したくなることがあります。

それが購入していた商品が一気に値下がりしたバーゲンセールのときですね。

つまり株式市場の暴落です。

もちろん下がり続ける可能性の高い商品(投資信託や個別株など)を購入したらなんにもなりません。

しかし、世界全体の株価指数や米国株価指数など、100年以上に渡り右肩上がりに成長している市場を、いっときの大暴落がきたときに買いましできれば利益は得られやすいです。

といっても、市場が落ち込み悲観的なときに買いましすることは容易ではないかもしれません。

それでも現金を多く保有していれば買いましできる選択肢があります。

買い増ししたくても現金が少なく、少しの冒険もできないのは残念であると個人的には思います。

あくまでドルコスト平均法によるたんたんとした積立投資がオススメですが、ときにはこのような冒険を「許容できる金額」で行えると投資の楽しさが少しは増えるようなきもします。

ただ、株式のバーゲンセールはいつ始まり、いつまで続き、本当にバーゲンなのか、ただただ下落なのか、誰もわからないことが難しいところです。

買い増しなどの普段の投資スタンスと違うことをする時は、自分のリスク許容度と手持ちの安全資産を崩さない範囲、つまり余裕のある現金があるときに考えるべき方法だと思います。

「株価の調整局面で、現金ほど流動性が高く安心感を与えてくれ、チャンスを掴む可能性を示してくれるものはない」と思います。

スポンサードサーチ

まとめ

今回のコロナウイルス(KOVID-19)による世界同時株安を受け、如何に「現金」をしっかり保有していることが重要であるか実感できます。

安全資産のなかでも「現金」は最強の流動資産ですし、手元にあることで安心感と、ちょっとしたチャレンジを与えてくれ、もしかしたらビックチャンスを掴むことができるかもしれません。

資産運用を行うと、リスク資産を増やし続けリターンを得たい気持ちになってしまいますが、リスク資産が増えるにともなって「現金」もしっかり増やし、精神面で気楽に投資を続けられるように心がけていきたいところです。

このような自体だからこそ、現金の必要性を理解することに、少しでも参考になれば幸いです。