「毎月〇〇万円貯めよう!」

「給料が増えて余力がでたら貯めよう!」

などなど、貯蓄や資産形成が必要だと感じていてもなかなか実践できていない方も多いのではないでしょうか?

人間の心理では、貯蓄の目安やシステムがないと実際の行動に移すのは無理なんです。(あなたの意思が弱いのではなく、人間はそうなっているのです)

その都度考えて失敗する・継続できないなら、決められたシステムにのって、決断するストレスを解消することがオススメです。

そんななか、自分の収入に関わらず最適な貯蓄額を提示してくれる「1/4貯蓄法」についてご紹介したいと思います。

スポンサードサーチ

1/4貯蓄法とは?

1/4貯蓄とは、名前の通りなんですが、収入(手取り)の1/4を貯蓄・投資に回す方法です。

これは収入の金額に関わらず行う方法で、収入が少なくても1/4は頑張って貯蓄に回すというシステムです。

貯蓄を考えるとき、使うものから金額を決めて、残りを貯蓄しようと考えてしまいます。

正しいようですが、人間の脳や心理学からするとこの方法は意思の決定が難しく、実現・継続が困難になっています。

ですので、以下のように、まずは貯蓄額を除外して、残りの金額で生活資金を考えることが推奨されています。

原理は簡単ですよね。

システムを決めてしまえば、いくら貯蓄すべきか迷わないので決断のストレスは減ります。

・・・しかし手取りが少ないうちから実際にできますでしょうか???

幸い看護師は手取りが同年代の女性(もしくは男性)に比べても少なくはありません。

手取り20万円は不可能ではないと思います。

ただ、家賃や車のローン、携帯代、など固定費にお金をかけすぎていると貯蓄なんて不可能に感じてしまいます。

固定費を極力下げることが大事なのですが、まず考えて欲しいのは1/4貯蓄を行うマインドが大事だということです。

自分の方法が正しいのではなく、正しい方法である1/4貯蓄法をするにはどうすればいいかを考える必要があります。

(・・・実は私も1/4貯蓄法はできなくて、1/4を目指しながらもまずは1/5くらいからはじめました。現実不可能だからやらないのではなく、できるところからでもいいので、先に貯蓄額を決めて生活するシステムだけでも導入することが大事です)

1/4貯蓄法は昔から推奨されている方法で、様々なマネー本にも記載されています。

特に古典的名著として参考にされているのが、本多静六さんの「私の財産告白」です。

ここで、(たぶん初めて)1/4貯蓄法が紹介されています。

明治時代とどんなに貧しい環境でも、1/4貯蓄をこころがけ、貯まったお金は眠らせずに投資に回すことで財産を築いていく自伝になっています。

マネー本の後発本はこの本を参考にしていることも多いので、みたことがない方は是非参考にしてください。

もちろん時代が違いますが、大事な本質は学べますし、自分もできることに勇気づけられると思います。(書籍が安いですし)

1/4貯蓄を投資へ

1/4貯蓄を実践できるだけでも、優秀な資産管理ができていると思います。

しかし、残念ながら貯蓄しただけではお金は増えませんし、経済的豊かさは築けません。

今の世界(今までもそうですが)、お金は眠らせずに、お金自身に働いてもらう必要があります。

そのため、貯蓄額を投資にまわす必要があります。

1/4貯蓄法が優れているのは、いきなりまとまった金額を投資にまわすのではなく、月々の手取りから可能な範囲を投資にまわせるので、コツコツと行う積立投資に向いているところです。

ここで、毎月一定額を投資に回すパワーの一例を紹介します。

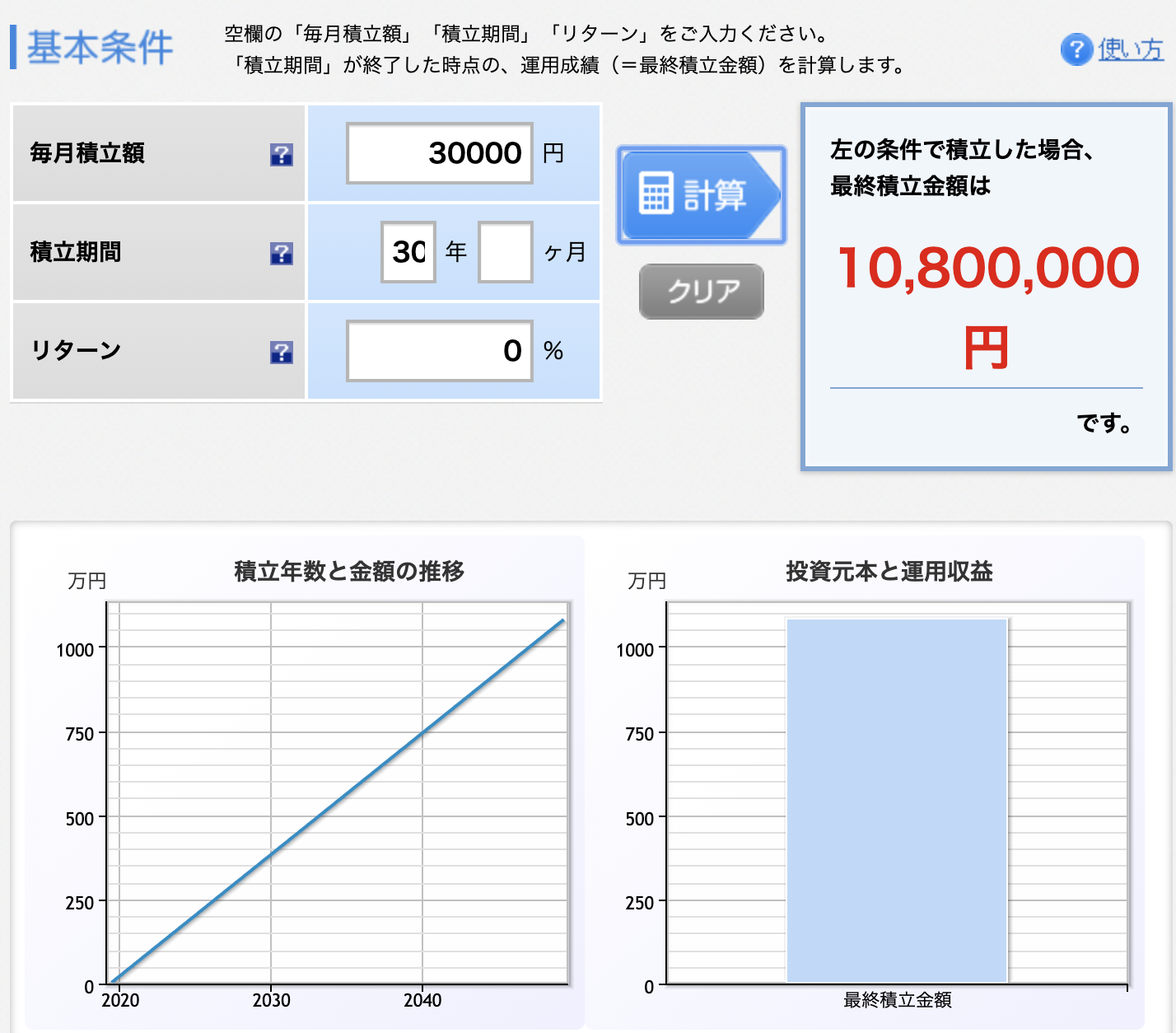

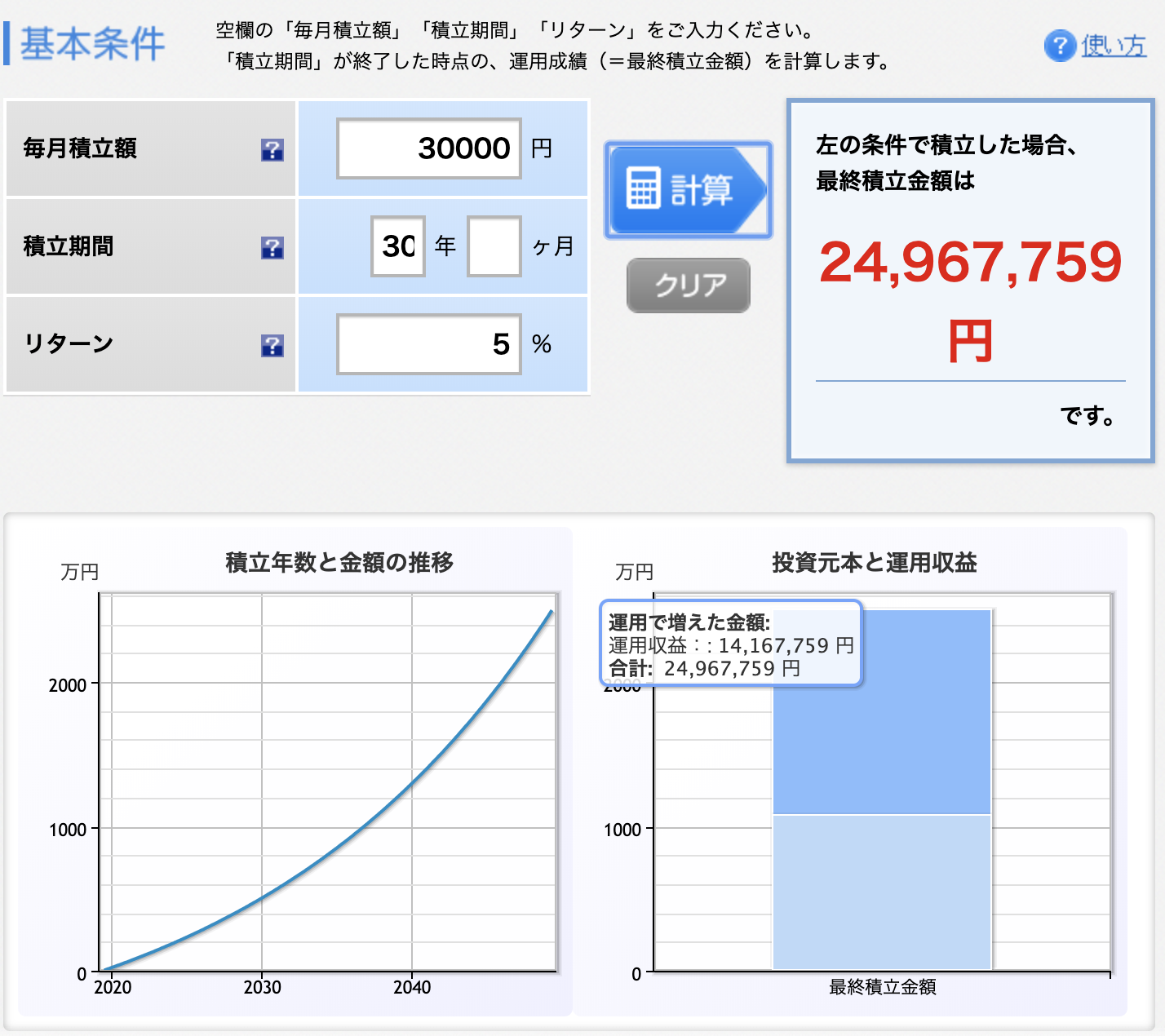

1/4貯蓄法で毎月3万円を貯蓄できたとして、①全て現金、②5%で運用(リスクの少ない投資信託)を30年間続けたとしてみます。

*今回使用したシュミレーターは楽天証券の積立シュミレーターです。

これでもコツコツと30年間積み立てると1000万円の老後資金ですから、毎月の積立は大事なことはわかりますよね。

しかし、現金と時間を利用した割には物足りない額になっています。

同じ3万円なのに、1400万円くらい増額していますよね。

これが、複利の効果です。

毎月の金額は少なくても、時間と複利を利用すればこれほど増えることがわかると思います。

まぁ当たり前ですよね。

もちろん運用したほうがいいのですが、5%が100%できるとは限らないところがみなさんが実践しないところかもしれません。

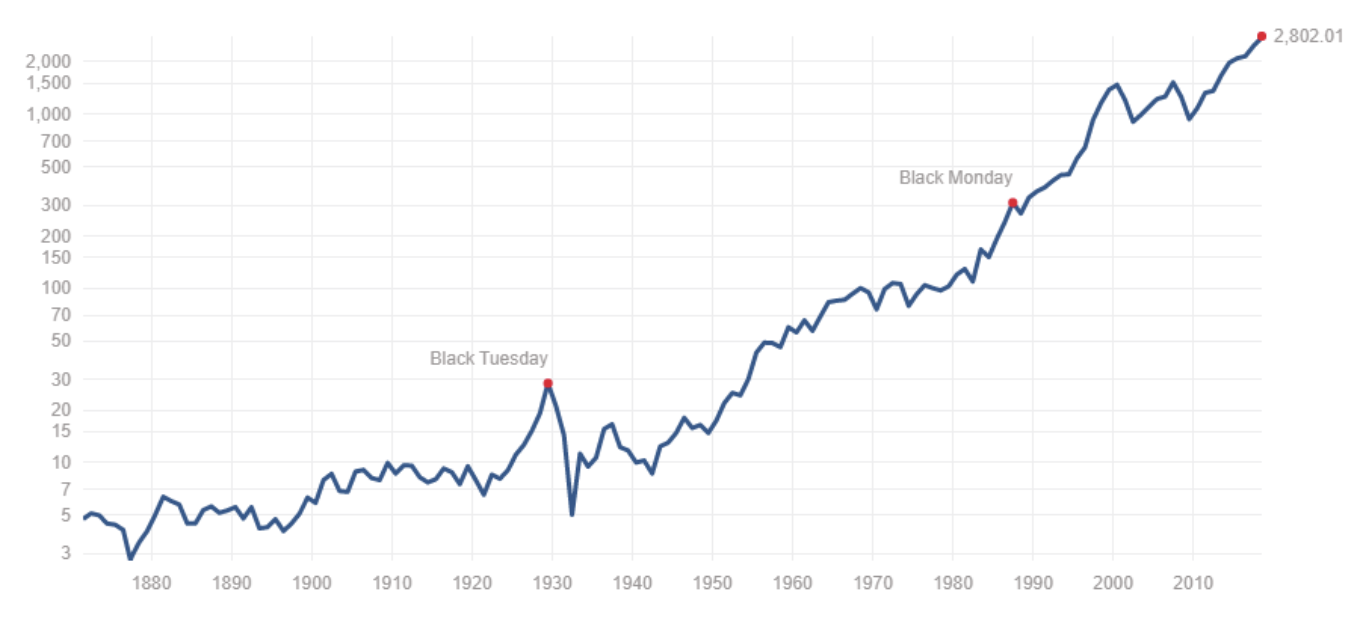

しかし、資産運用は分散、長期投資、積立が基本とされていますが、だいたい3〜7%を目安としていますので、5%は全然現実的な数字になっています。

例えばアメリカのS&P500(ウォーレンバフェットも勧めるインデックス投資)に連動した投資信託は、5%程度は余裕で目指せる成長をみせています。

http://www.multpl.com/より引用

1/4貯蓄法のすごいところは、収入が増えたら自動的に投資にまわせるお金が増えることです。

上記の例は一律「3万円」を30年間運用でしたが、収入が増えれば5万円、7万円と増額できますので、さらに資産が増えてきます。

実際は年齢があがるにつれて、「教育費」「マイホーム費用」など、30年後の老後資産などに回す以外のお金も貯蓄しないといけませんが、基本原理は1/4 貯蓄と投資になります。

とりあえず、まったくなにもしない、貯めても現金だけ、は確実に避けるべきです。

スポンサードサーチ

仕組み化へ

理屈はわかっても実際に行動に移すのが難しいのが人間です。

以下のサイトに記載しましたが、「現実バイアス」といって、人間はどうしても直近の欲求に負けてしまいます。

そのため、1/4貯蓄法も自動化にして、システム化してしまえば考えることもなくなりますし、ほったらかしで資産が形成されていきます。

以下に私も実践している実例をあげます。

現金貯金

自動化するには、使いやすく手数料のかからないネット銀行を使用することがオススメです(以下のサイトに詳しく記載しています)。

住信SBI、楽天などネット銀行がオススメ:地方銀行との使い分け

以下に私たち夫婦のお金の流れを公開しますが(恥ずかしいくらい赤裸々)、そこでも自動化にして現金がたまるようにしています。

給与振込口座にネット銀行が使えない環境のため、やや複雑ですが、このように仕組み化しています。

右上の赤丸のように銀行は違いますが、毎月定額でお金が振り込まれますので、生活口座と別にできますし、勝手に貯まっていってくれます。

金額の設定は、昇給ごとに変えればいいので(1/4貯蓄法を参考に)、年に1回くらい変更すればいいだけです。

もちろん不測の自体で生活が苦しくなれば一時的に中止もできます。

全額投資はリスクもありますし、不便でもあるので、1/4のなかの一定額はこのように現金でおいています。

投資

投資もほぼ同じ仕組みにすればいいだけです。

1/4貯蓄のなかの、現金と投資の割合を決めたら、あとは自動で積立ができるように以下の図のように仕組み化しています。

赤丸が投資に関わる仕組みです。

夫婦共にiDecoを利用して毎月一定額老後資金としています。

また、つみたてNISAを楽天証券から行なっています。楽天証券は楽天カードから引き落としてポイントがつくので大変お得です。

これらも全て仕組み化ですので、収入が増加したときに見直せばいいだけです。

このように仕組み化してからは、お金の不安が減っただけでなく、毎月貯めないといけないストレスもなく、実際に貯まっている(増えている)のでとても精神衛生上も楽になりました。

私たちが実践している「iDeco」と「つみたてNISA」は国が勧める優遇制度です。

以下に詳しくまとめているサイトがあるので、参考にしてください。

オススメの証券会社

最後にオススメの証券会社を参考までに紹介します。

ネット銀行とも連携がよく、使いやすく、管理費用のやすい、「楽天証券」と「SBI証券」の2択で問題ないと思います。

まずは無料ですので、口座を解説して、1000円でも5000円でも可能な金額から始めてみることをオススメします。

最初の1歩ができてしまえば、あとは本当に簡単です。

スポンサードサーチ

まとめ:給与天引きのパワー

1/4貯蓄法を参考に、自分が使いやすい方法で仕組み化して、給与天引きのように最初から生活資金とは別に考えると、驚くほどストレスなく、自然にたまるようになります。

そのためには、むだな支出(特に固定費)を少なくする必要もありますが、一度ご自分のライフスタイルに合わせて、まずは手取り収入の1/4を貯蓄して、残りで生活できる資金計画を立ててみてください。

どうしても難しいようであれば、まずは1/5 などから初めてもいいと思います。

ポイントは仕組み化して、考えるストレスをなくすこと。貯蓄だけでなく投資も行うことです。

このように、老後資金は「2000万円足りない」と金融庁が発表しているくらいですので、なるべく早くから1/4貯蓄法を参考に資産形成して、豊かな人生をおくれるようにしていきましょう。

看護師はその他の職業より金銭的にはじめやすいと思いますが、医療現場にいると金融リテラシーが育ちにくいのでとっかかりとして参考にしていただけたら幸いです。

“【看護師の資産運用】1/4貯蓄法のススメ!普遍的な方法” への2件のフィードバック