銀行口座ってどこを使っていますか?

どこがオススメとか考えたことがありますか?

実は銀行によって使い勝手とお得度が全然違います。

結論から言うと、今の時代はネット銀行がとてもオススメです。

私は子供のころに親が開設してくれた「地方銀行」をよくわからずずっと使っていましたが、

いろいろ調べて、現在はネット銀行の「住信SBIネット銀行」をメインに使用して、証券用に「楽天銀行」、サブで「地方銀行」を利用しています。

ネット銀行の「住信SBIネット銀行」と「楽天銀行」がオススメな理由と、地方銀行との使い分けなど、実践している方法をご紹介します。

スポンサードサーチ

目次

ネット銀行(住信SBIネット銀行、楽天銀行)がオススメの理由

銀行にはどれくらいの種類があるかわかりますか?

メガバンク、地方銀行、信用金庫、ゆうちょ銀行、労金・・・そしてネット銀行とかなり多くの銀行があります。

それぞれ成り立ちや方針は違いますが、私たちが必要としていることはほとんどが給料振込や貯金、日常使用ですよね。

事業主で多額の融資を受けたいなどでない限り、日常使用では「ネット銀行」がダントツで使いやすいです。

ネット銀行といっても、ソニー銀行、イオン銀行など、様々ありますが、そのなかでもオススメのネット銀行をご紹介します。

住信SBIネット銀行

楽天銀行

結論を言うと、こだわりや、何か特別な理由がない限りは、この2つのどれかにしていたら、まず間違いありません。

簡単に理由も説明していきます。

手数料が安い(ATM、振込手数料)

まずはなにより、

コンビニのATMで、現金を手数料無料で引き出せます。(回数制限あり:後述します)

コンビニであれば全国どこでも利用できますし、24時間対応しています。

条件によって回数制限はありますが、夜中でも無料で引き出せるのは嬉しいですね。

(わざわざ手数料無料の時間帯や場所を選ぶ手間がかかりません)

地方銀行もコンビニに対応するようになりましたが、時間帯によっては手数料がひかれてしまいます。

(私がサブで利用している地方銀行は、平日の日中なら無料でしたが、先日全日有料になりました・・・)

月に何回も引き出すような使い方なら、窓口や専用のATMがある銀行の使用がいいかもしれませんが、そんなにちょくちょく引き出す必要はないと思いますので、ネット銀行の手数料がダントツお得です。

ATMだけでも十分魅力的ですが、さらに、、、

他行への振込手数料が無料で行えます(これも条件によって回数制限あり)

これは本当に便利です。

地方銀行なんて、同じ銀行間でも他者であれば有料なのに・・(私の地銀は200円以上とられます)

家賃の振込や自分の別銀行とのお金の移動が、

無料で、自動で行えるのはとてもお得で便利です。

使い勝手がいい

ネット銀行ですので、ネット上での利用がとても便利です。

(他の銀行もネットバンキングがありますが、ネット銀行に比べると画面は見にくいし、反応は不良であったり、使いにくいところが多いです)

Web上でも、スマホのアプリでも使用できます。

<住信SBIネット銀行>

<楽天銀行>

必要があれば、様々なサービスとも簡単に連携できます。

まずは日常利用での、振込や入金操作がネット上で簡単に利用できるのはとても便利です。

証券口座との連携

ネット銀行は他にも様々あり、他も使い安いのですが、「住信SBIネット銀行」と「楽天銀行」をオススメする最大の理由が「ネット証券との連携」です。

住信SBIネット銀行ならSBI証券

楽天銀行なら楽天証券

証券口座との連携を考えると、この2つ以外考えられません。

証券口座なんか必要ないと思う方もいるかもしれませんが、今後の日本や世界情勢を考えても、預金だけでなく投資が少なからず必要になってきます。

現金でお金を管理するリスクより、正しい投資手法をしていれば、投資をしていたほうが老後資金も間違いなく増えます。

投資に関してはここでは詳しく説明しませんが、投資を行う際に必要な口座も「SBI証券」と「楽天銀行」の2択になります。

*証券口座によっても手数料や商品、利便性が違います。証券口座もこの2つが有力です。

ですので、証券口座とも連携がとれて使い勝手の良い「住信SBIネット銀行」と「楽天銀行」が、ネット銀行のなかでもオススメの銀行になります。

(現在証券口座を考えていなくても将来開設するかもしれないことを考えたらこの2択しかありません)

金利が高い?

預金金利に関しては、メガバンクや地方銀行などの対面式の銀行よりも高くなります。

しかし、高いと言っても金利はたかがしれていますので、それほど気にしなくてもいいと思います。

私は、銀行には「生活防衛金」と日常使用する金額だけで、投資資金などは証券口座ですので、銀行口座でお金を貯めるつもりはありません。

そのため、金利の多少の差は気になりません。

といっても、ネット銀行のほうが金利が高いので、やはりネット銀行がオススメです。

資産額が大きくて、現金で保管する場合は、金利の影響も大きくなりますので、それこそネット銀行がオススメです。

住宅ローンを借りる際にも有利

銀行では住宅ローンを借りることもできます。

どの銀行でも、自分の銀行の口座があると住宅ローンを優遇するようにできています。

例えば楽天銀行の住宅ローンでは、楽天銀行を支払い口座にすると、住宅ローンを借りる際に融資事務手数料が半額になります。

住宅ローンはとても奥が深くて、それだけでは決められませんが、有利になることは覚えていて損はないと思います。

(私は、いろいろ考えて「ARUHI」で借りましたのであまり関係ありませんでした)

住信SBIネット銀行

「住信SBIネット銀行」と「楽天銀行」をこれまでの理由でオススメしましたが、

”じゃあどっちがいいの?” となれば、

個人的には「住信SBIネット銀行」をオススメします。

楽天銀行に比べて、ATM無料回数と振込手数料無料回数の条件が簡単

住信SBIネット銀行は独自のスマートプログラムというのを実施していて、利用者のランクによってサービスが違います。

スマートプログラム:ATM無料、振込手数料無料回数

*住信SBIネット銀行より引用

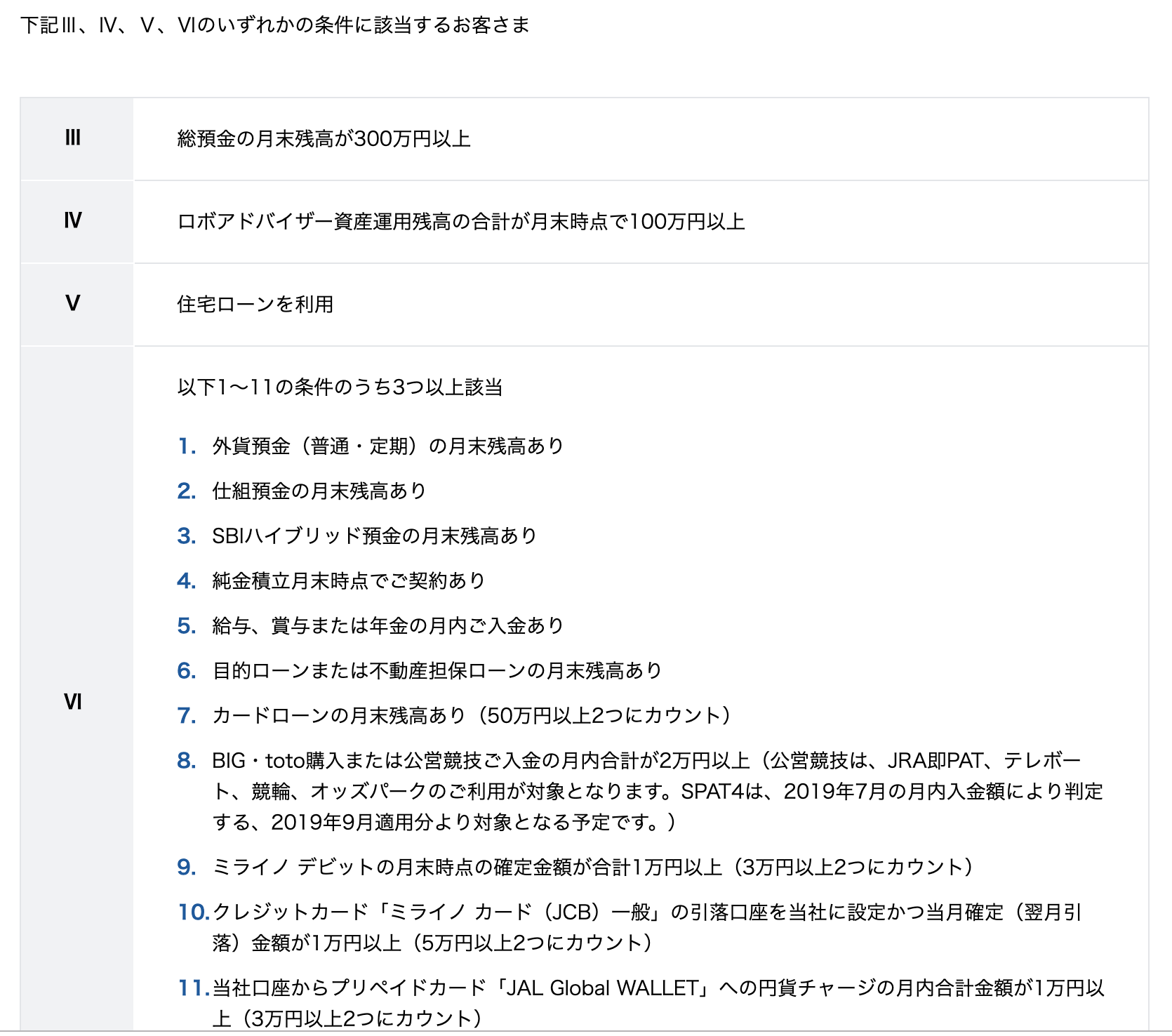

自分がどのランクに該当できるかが問題なのですが、

ランク2は比較的簡単に獲得可能

*住信SBIネット銀行より引用

Xの条件のように若ければこれだけでクリアです(残念ながら私は非該当です・・・)

Ⅶは預金さえあれば問題ないです。が、私は証券口座や地方銀行にもお金があり、これはクリアできていません。

Ⅷは一番ハードルが高いと思います。そもそもロボアドバイザー投資は、手数料が高くてオススメできません。

Ⅸは一見ややこしいですが、これが一番クリアしやすい条件です。(私はここでクリアしています。)

Ⅸ-5にあるように、給与の振込口座に指定できればいいのですが、私の職場はネット銀行に対応せず断念(そのため地方銀行も利用しています)

私も含めて、誰でも簡単にできるのが、「1:外貨預金の月末残高あり」と「3:SBIハイブリット預金の月末残高あり」です。

「1:外貨預金の月末残高あり」

に関しては、最低限の外貨を持っているだけでいいので、高くても数百円で購入・保持ができます。

最低限の保持であれば、仮に外貨が値動きしてもほとんど影響しません。

ちなみに、これが記事作成時の外貨買付レートです。

私は、最低額で購入できる南アランドを保有しているので、8円程度でこの条件をクリアしています。

簡単にお金をかけずに、Ⅸ-1は条件がクリアできますよね。

もう1つ条件がクリアできれば「ランク2」には昇格できます。

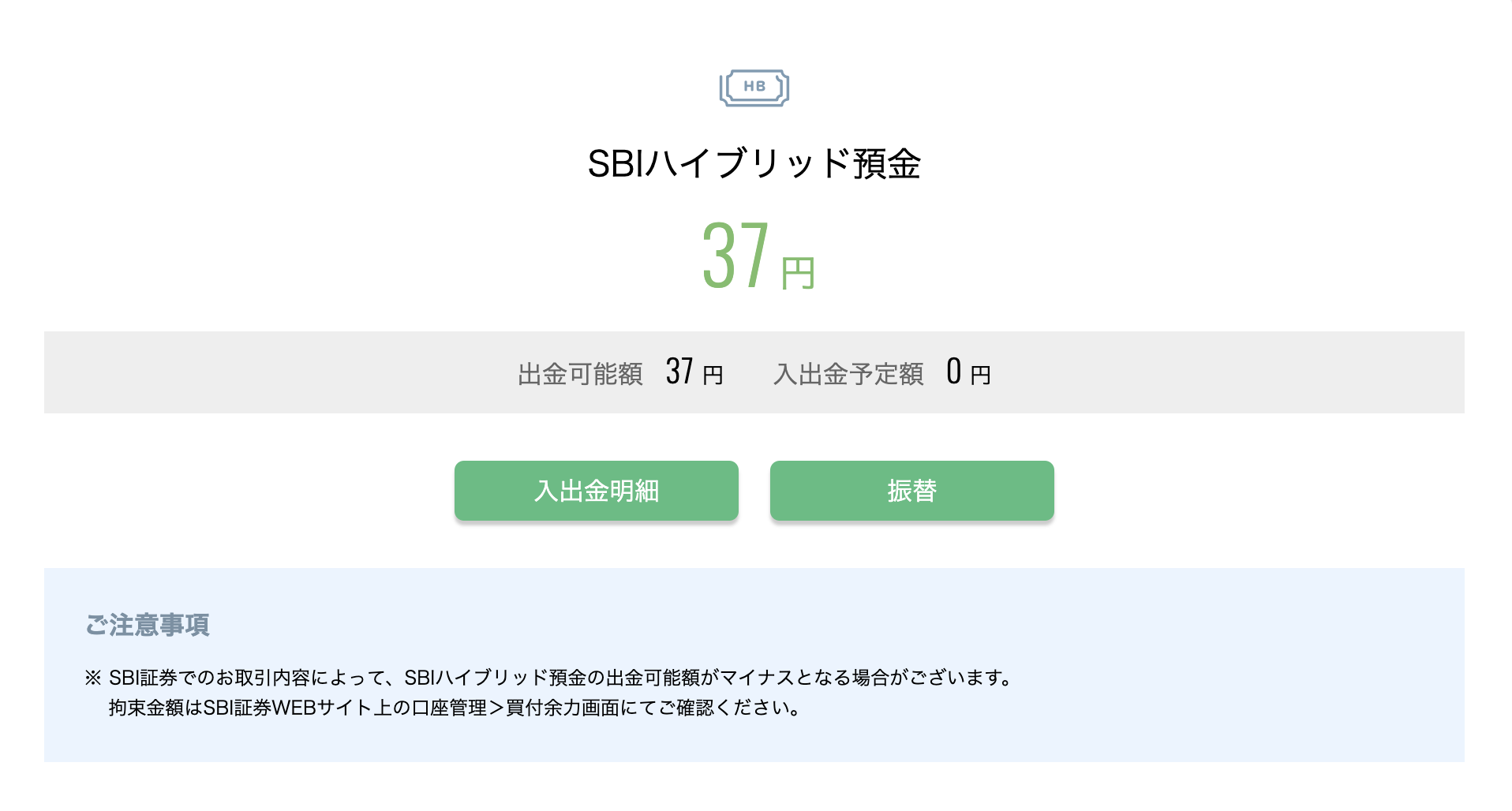

それが「3:SBIハイブリット預金の月末残高あり」です。

SBIハイブリット預金はSBI証券(無料で開設可能)と連携することで利用できる預金サービスです。

ハイブリット預金にお金をいれていても、簡単に引き落とせますし、証券口座への入金も可能です。

普通預金の金利が10倍ですので、まとまったお金がある方は預けない理由はありません。

しかしまとまったお金はなくても少額でも入れっぱなしにしていれば、Ⅸ-3の条件がクリアできます。

これは私のハイブリット預金口座ですが、ほぼ最低限のお金しか置いていません。

このように、「1:外貨預金の月末残高あり」と「3:SBIハイブリット預金の月末残高あり」は誰でもほぼ無料で利用できるので、ランク2は簡単に昇格できます。

それだけで、「ATM利用:5回まで無料、他行振込手数料:3回まで無料」となります。

もちろんさらにランクアップできる方は、より好条件で利用できるようになります。

ちなみに、私の妻は給与口座に指定できましたので、以下のⅥ-5が追加され、ランク3となります。

「1:外貨預金の月末残高あり」、「3:SBIハイブリット預金の月末残高あり」、「5:給与、賞与または年金の月内のご入金あり」以外の項目はあまり現実的ではないかもしれません。

総預金を300万円以上口座に眠らせることもオススメできませんし、住宅ローンはオススメ商品もありますが、スマートプログラムのランクアップ目的に選択するものでもありませんしね。

スマートプログラムについては「こちら」をご確認ください。

定額自動入金が超絶便利

別銀行の本人口座と連携して、定額で自動入金してくれるサービスがあります。

ネット銀行、メガバンク、地方銀行、労金、信用金庫などほとんどの銀行との連携が可能です。

このサービスがとても便利で、無料で、定額で、自動で入金してくれますので、複数の銀行を管理するときにとても便利なサービスになります。

引落日も自由に設定できます。

このサービスが利用できるため、地方銀行との両立も簡単にできました。

後述する「個人的な銀行の使用方法をご紹介」でも実例で説明していますので、参考にしてください。

詳しくは「住信SBIネット銀行」のHPを参考にしてください。

スポンサードサーチ

楽天銀行

楽天銀行もハッピープログラムといって、ランクに応じたサービスがあります。

しかし、「住信SBIネット銀行」に比べて残高が必要など、条件が厳しくなっています。

ハッピープログラム:ATM無料、振込手数料無料回数

私の利用方法では「A:アドバンスト」なので、「ATM利用手数料:1回まで無料、他行振込手数料:1回まで無料」となります。

無料回数の条件で比較すると、「住信SBIネット銀行」のほうが有利ですよね。

楽天銀行にはその他のサービスもありますので、「楽天銀行」のHPを参考にしてください。

その他の銀行(メガバンクや地方銀行、ゆうちょ銀行など)との使い分け

これだけネット銀行をオススメしていますが、私たち夫婦は「地方銀行」も使用しています。

理由は

①そもそも私の勤めている病院の給与振込口座がネット銀行に対応していない。

②田舎だからか、水道代、ガス代がカード決済や口座引落しに対応せず、地方銀行は口座引落しに対応されている。

(子供の小学校の引落しも同様)

③これまで「地方銀行」で引落し設定していた奨学金の返済など、各種変更が困難(めんどくさい)

結局「地方銀行」も使用しないといけないと、管理が煩雑になってしまいそうで、それであれば「地方銀行」一本にしたほうがいいと思うかもしれません。

しかし、それにするには、手数料や証券口座のことを考えるとネット銀行を使用しないのはもったいないです。

そして、何より、銀行口座の管理が煩雑にならないように、ネット銀行を利用してお金の移動を整理してシンプルに管理できる方法があります。

個人的な方法ですが、後述する「個人的な銀行の使用方法をご紹介」でご紹介しています。

自分の環境に合わせればいいだけですが、参考にしてください。

スポンサードサーチ

ネット銀行のデメリット

これまで「住信SBIネット銀行」「楽天銀行」のネット銀行をオススメしていますが、デメリットもあります。

対面式ではなく窓口にいけない

そもそも窓口にいけないことがデメリットかも不明です。それだけ窓口にいく必要はないですよね。

引落し、振込、入金、引落し限度額の変更、などなど、日常生活で利用する分にはネット上で即座にどこにいても対応可能ですだからです。

スマホでもできます。

どうしてもわからないことがあれば、ネット銀行でもサポートデスクに電話で相談や質問ができます。

大震災など、非常時の際に対応が店舗型より不十分

大震災が起きた時に、急に現金が必要になったけどATMが利用できなかったことがあったようです。

その時に一部の地方銀行が窓口で対応してくれて利用できて安心もしたとの話を聞いたことがあります。

やはり地元に店舗があり、窓口があるメリットは非常時に安心なんだと思います。

そのため、一定金額は地方銀行など地元で窓口がある銀行にストックしておくことも「精神衛生上」オススメします。

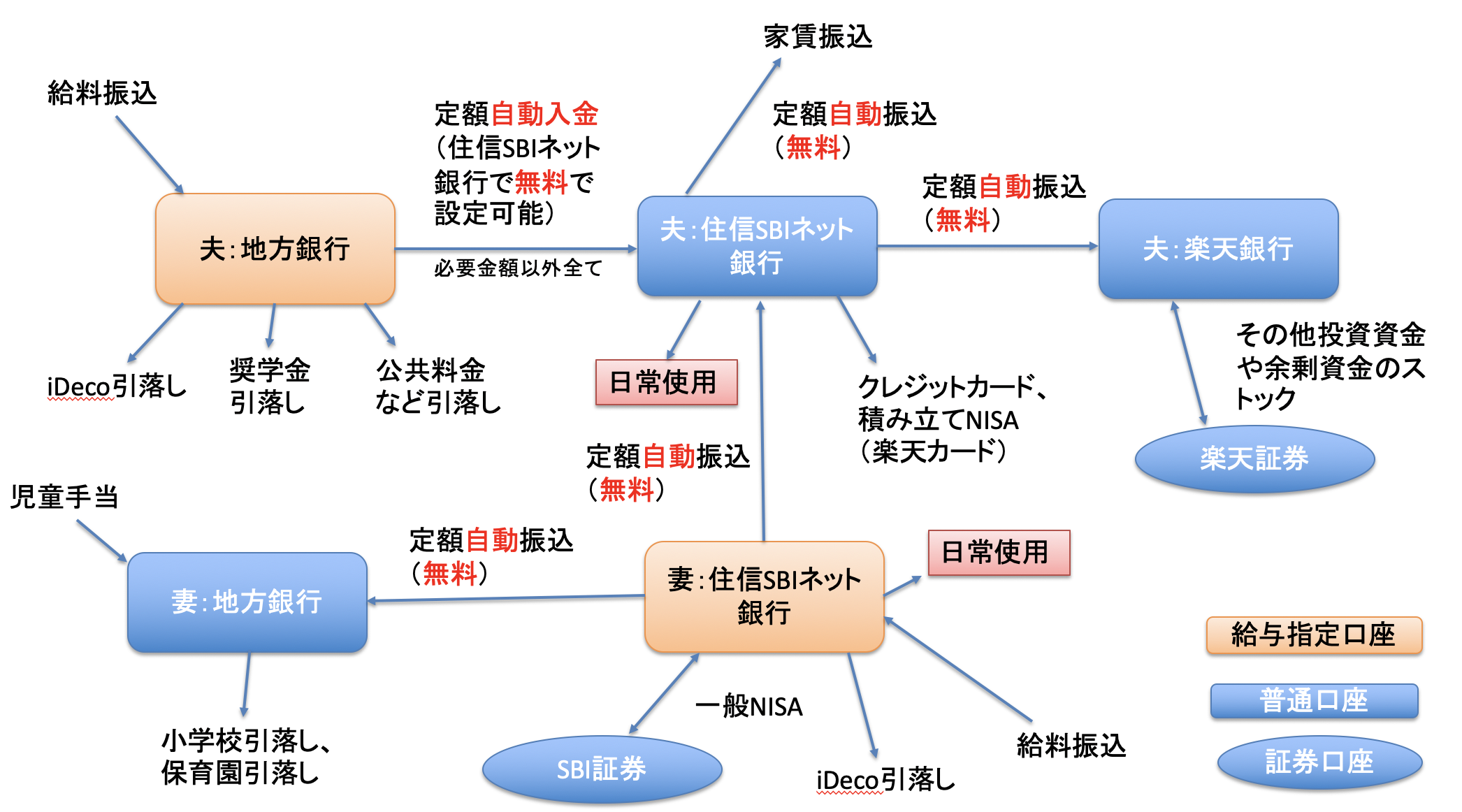

個人的な銀行の使用方法をご紹介

ネット銀行、地方銀行、そして夫婦などの他者とお金を共有する場合は資金管理が煩雑になってしまいそうです。

しかし、先ほどご紹介した「定額自動入金」サービスがあればこの問題も簡単に解決できました。

わかりやすいように管理している内容を図にしています。

煩雑に見えるかもしれませんが、一度整理してしまえば、後は自動でお金が移動してくれますので、全くストレスなく日常使用ができます。

私たち夫婦のお金の管理方法では、カード引落し口座にもなっている「夫:住信SBIネット銀行」が最も預金を必要としますので、妻の口座から「無料で」お金を移動して補填しています。

ハブ空港のように、メインの銀行を決めて、そこからお金を移動させるとわかりやすいです。

そのための銀行は「住信SBIネット銀行」だと、他行振込手数料も数回無料にできますし、定額自動入金サービスもあるので便利です。

(実は妻の地方銀行など、使わない設定にしてしまえばよかったのですが、一度引落し口座に指定したものを、ネットで変更できないものだと面倒で、このような管理にしているところもあります。)

これから銀行を作るのであれば、もう少しスッキリできたかもしれません。

スポンサードサーチ

資金管理にはマネーフォワードがおすすめ

最後に銀行とは別になりますが、オススメのアプリをご紹介します。

これまで説明したように、夫婦での管理であったり、複数の銀行を利用している場合は、各口座の残高や資金の移動を一括で管理していくれるものがあるととても便利です。

資金管理アプリは様々あるかもしれませんが、大手であり、地方銀行などでも利用できる「マネーフォワード」がとてもオススメですので、ご紹介します。

銀行だけでなく、証券口座やクレジットカード、携帯料金、さらには手入力での管理もできますし、とても使いやすいです。

有料プランもありますが、無料でも十分利用できますので、資金管理をさらに整理したい方にはオススメです。

スマホでもアプリがあります。

「ここから」HPにリンクしていますので、是非検討してみてください。

まとめ

- 銀行は手数料がお得で日常生活に利用しやすいネット銀行がオススメです。

- ネット銀行でも特に「住信SBIネット銀行」と「楽天銀行」は証券口座との連携もできるためオススメになります。

- 「住信SBIネット銀行」の場合は、スマートプログラムを利用してATM手数料の無料回数など優遇が受けやすいです。

- 地方銀行との連携もネット銀行のサービスを利用すれば簡単に行えます。

- 個人的な方法ですが銀行の管理方法をご紹介しているので参考にしてください。

- マネーフォワードなど資金管理アプリも利用すると整理できて便利です。

日常使用する銀行は便利でお得なところを利用したいですよね。

手数料にお金を払うのはやめて、お得に利用できる方法をまとめてみました。

もちろんこの他にも便利な銀行はありますので、自分に合った銀行があればそこを利用すればいいと思います。

今回は代表的な便利な銀行を紹介しましたので、参考にしていただけたら幸いです。

“住信SBI、楽天などネット銀行がオススメ:地方銀行との使い分け” への2件のフィードバック