「看護師は収入が安定しているのでローンが組めますよ。だから現金がなくても大丈夫です」

と営業の人には言われ、

「借金は悪いことなんですぐに返済しなさい」

と親には言われ、

ローンや借金については人によっていろいろな考えがあると思います。

看護師は社会的信用がありますし、比較的給料も高額で安定しているのでローンが組みやすいのは事実です。

(実際に私も就職1年目で、車のディーラーに勧められて金利5%で自動車ローンを組みました・・・)

しかし、無計画にローンを組むのはもちろん損をします!

では、ローンはいけないことなのでしょうか?

日本人は特に借金に対してマイナスのイメージがありますので、とりあえずローンを組んだら返済したくなると思います。

今回は借金(ローン)の返済について簡単にまとめてみたいと思います。

人それぞれの状況によって変化するものですが、一般的な考えとしてまとめていますので参考にしてみてください。

スポンサードサーチ

良い借金と悪い借金

まずは、借金・ローンについて「良い借金と悪い借金」について考えてみていきたいと思います。

借金はどうしても悪いこと、してはいけないことと考えられています。

しかし、借金ができるということは(消費者金融は別)、自分に信用があるということなのです。

過激な表現ですが、ホリエモンこと堀江貴文氏がローンについて語ってある動画がありましたのでご紹介します。

ここまで極端に考えなくていいですが、考え方としては正しく、賢い考えかと思います。

例えば、自動車ローンなど比較的金利の低いローンは利用し、まとまった現金を手元において運用する(または自己投資する)という選択肢があることは理解できるかと思います。(あとで例もあります)

ローンによって返却すべき優先度が違いますので、以下にローンの種類についてまとめてみます。

借金(ローン)の種類

ローンは種類によって大まかな金利が決まっていますので、金利の低い順に簡単に解説していきます。

奨学金

最も利率が低いローンである可能性が高いのが奨学金です。

無利子なら繰り上げ返済は不要です。

利率が1〜2%の場合も繰り上げ返済は不要と考えられます。

繰り上げ返済をするより、現金が手元にあることや、繰り上げ返済分を投資に回すほうが結果としてプラスになります。

経済的合理性は理解したうえで、感情と天秤にかけて考えてみましょう。

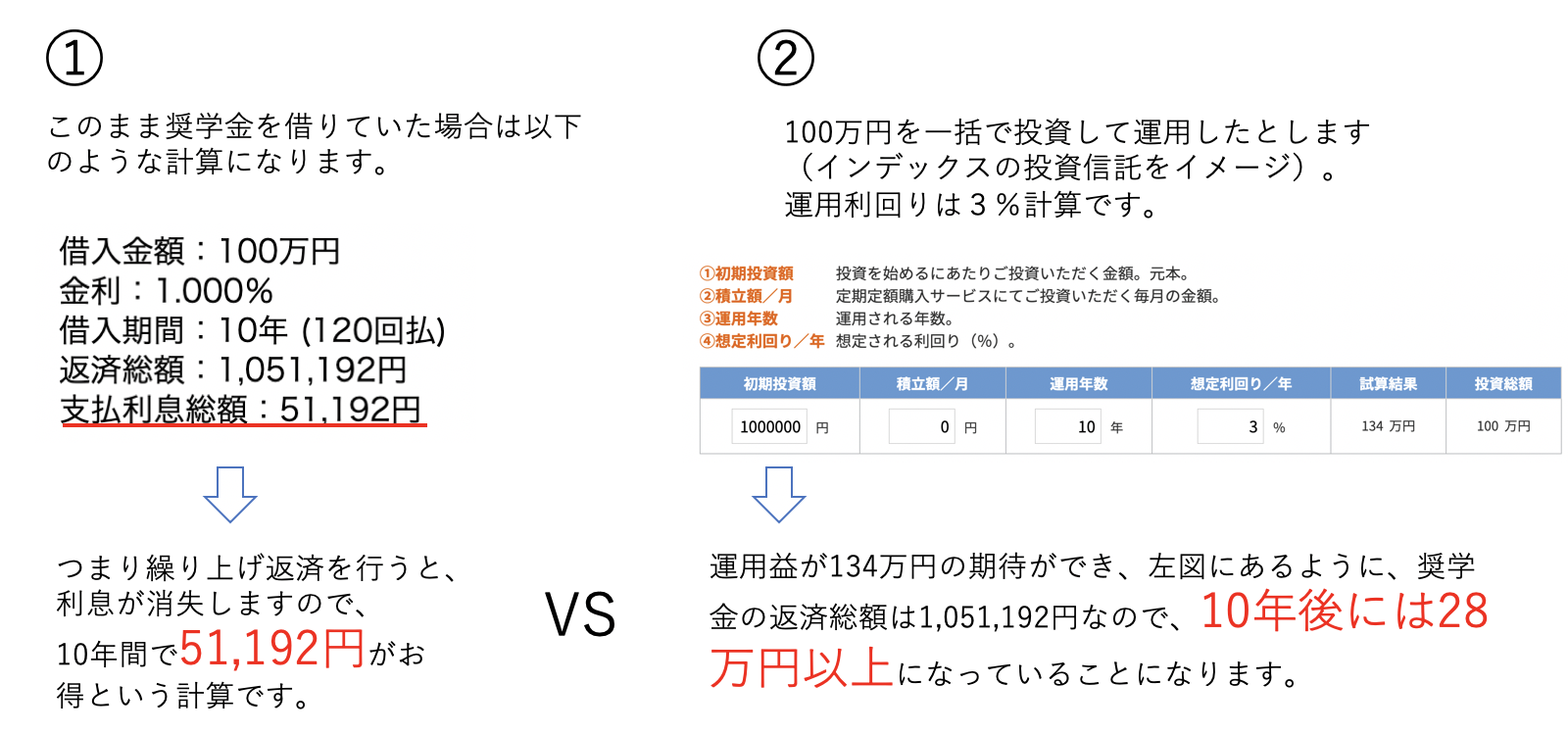

奨学金を1%の利率で残り100万円を10年で返済予定だとします。

現在手元に100万円用意できたとして返済する余裕ができました。(生活防衛資金が十分にある場合)

以下の2つの例で考えてみます。

①100万円を繰り上げ返済する

②100万円を10年間運用し、10年間は奨学金の返済を続けます。(運用は3〜7%が現実的ですが、低めの3%を想定したとします)

10年後①の場合と②の場合にどうなっているか計算してみました。

*見えにくかったら画像になっていますのでクリックしてください。

どちらが理論的に有益かは一目瞭然ですよね。

それだけ、1%の利率は低く、10年という運用期間の効果が高いことがわかります。

これが100万円より多ければさらに差が広がってきます。

このように低率のローンの繰り上げ返済は不要なことがわかると思います。

住宅ローン

住宅ローンに関しては、変動金利なのか、固定金利なのかでも考え方が変わってきます。

2019年現在は固定金利でさえも1%に近い金利ですし、変動金利はさらに低く、0.5%程度もあります。

このように超低金利で住宅ローンを借りている場合は奨学金のように繰り上げ返済をしないほうが経済的合理性はあります。

さらに、住宅ローンを組む場合は、団体信用生命保険、収入保障保険などの、掛け捨ての死亡保険に入っていると思います。

つまり、死亡したり高度障害になったときに保険で返済できるお金を、無理して繰り上げ返済することはむしろリスクになることもあります。(繰り上げ返済頑張ってしたのに、ローンを支払っている人がなくなった場合、団体信用保険では残高しか払ってくれません。それであれば繰り上げ返済しないで現金で持っていたほうがよかったですよね。)

繰り上げ返済貧乏に最も気をつけるのが住宅ローンになります。

しかし!!

変動金利の方は特に、超低金利の現在から金利が上がらないとはいえません。

金利の動向は誰も予想できませんが、金利がかなり高くなった際は、繰り上げ返済のメリットもでてきますので再度検討が必要です。(少なくとも2019年度にフラット35などの固定金利にしている方は繰り上げ返済は不要だと思います)

教育ローン

金利3〜6%の場合が多いです。

ですので、金利によっては早めに返せるようにしたほうがいいかもしれません。

ただ、繰り上げ返済には手数料がかかりますので、まとまった額になり、かつ、手元の現金に余裕がある場合に検討してください。

自動車ローン

金利3〜6%の場合が多いです。

しかし2019年現在では、1%台の低金利で自動車ローンが組める場合がありますので、低金利の場合は繰り上げ返済をせずに、上述のように運用などを行ったほうが経済的合理性は高いです。

消費者金融・リボ払い

金利は15〜20%と非常に高いです。

利息がどんどん増えますので最優先で返済しましょう!

意外かもしれませんが、看護師でも消費者金融にお金を借りてしまう人がいます。(おそらくいっときの高額購入のため)

こんな高い金利でお金を借りているのに運用どころではありませんので、まずは完済を目標にしてください。

スポンサードサーチ

まとめ

今回は、借金(ローン)についてまとめてみました。

借金=即返済ではなく、運用や手元の現金の重要性を理解しながら、自分に合った経済的合理性を考えてみてください。

いろいろな考え方があることを理解できるだけで、マネーリテラシーを身につけられると思います。

参考になれば幸いです。