「投資を行って投資利回りを活用したい。」「資産運用を行いたい」

と思うことができた場合、当然ながら投資商品を選ばないといけません。

投資信託にも様々あり、「株式」「債券」「バランス型」などなど商品によって特徴があります。

購入する具体的な商品を決める前に、どのような種類の投資信託をどのような割合で保有するのか、投資戦術を決定しないといけません。

個人の経済状況や年齢によって最適解が変化するため、「答え」がないのが難しいところですが、様々な書籍や経験からオススメの投資配分割合(ポートフォリオ)をまとめてみたいと思います。

*今回はポートフォリオに加えて、具体的なオススメ商品を紹介していますが、執筆時の2020年1 月時点のオススメ商品となります。

スポンサードサーチ

目次

投資配分割合:ポートフォリオとは?

ポートフォリオと初めて聞くとなんのことかわからないかもしれません。知らない用語がでてくるとそれだけでも嫌になりますよね。でも簡単な考え方なので、まずはポートフォリオについて説明します。

ポートフォリオ:投資信託の組み合わせ

投資信託については以下のサイトにまとめていますが、1つの投資信託だけで商品によっては幅広く分散投資されています。

しかし、「株式中心」であったり、株式のなかでも「米国のみ」であったり、投資信託にも商品の特徴があります。

そのため、さらに資産を分散し、自分の理想に合った資産配分を決定し、リスクを減らしながらリターン(投資利回り)を狙っていきます。

そのため、「どの投資信託をいくらずつ購入するのか、配分割合を決める」ことが必要です。

このように配分割合を決めることを、「ポートフォリオを決める」ということになります。

こんな感じに自分に合った投資信託を組み合わせていきます。

ご飯だけでなく、野菜だけでなく、全体を見てお弁当を決めるみたいな感じですね。

オススメのポートフォリオ

ポートフォリオを組み合わせたくてもどのように割合を決めればいいか迷いますよね。

そこで、様々な書籍を参考にしながらオススメのポートフォリオをご紹介します。

ポートフォリオにはリスク資産と無しリスク資産にわけることがあり、

リスク資産である投資信託にも「株式」「債券」「不動産(REIT)」「コモディティ」などがあります。

無しリスク資産として「現金」「個人向け国債」などがあります。

株式と債券は互いに異なった値動きをするといわれています。

値動きが違う資産を組み合わせることでリスクを軽減するメリットが生じることになります。

このようなポートフォリオ理論(本当はもっと複雑ですが)を発見したハリー・マーコウィッツ氏は後に、ポートフォリオ理論を確率した功績によりノーベル経済学賞を受賞しています。

積極型

投資信託で資産運用していく限りは、当然投資利回りによる資産の拡大を狙っていきます。

リターンを得るには、やはり値上がりが期待できる株式を多めにとる必要があります。

株式の割合が多いと積極的な資産運用が行えます(リスクだけ高くて手数料の高い、怪しい商品は問題外です)

株式100%

そもそも若くて長期運用が行いやすい場合は株式100%をオススメしている書籍も多いです。

特に「つみたてNISA」など非課税で運用できる口座で購入する場合は、値上がりが期待できる商品を購入すべきです。

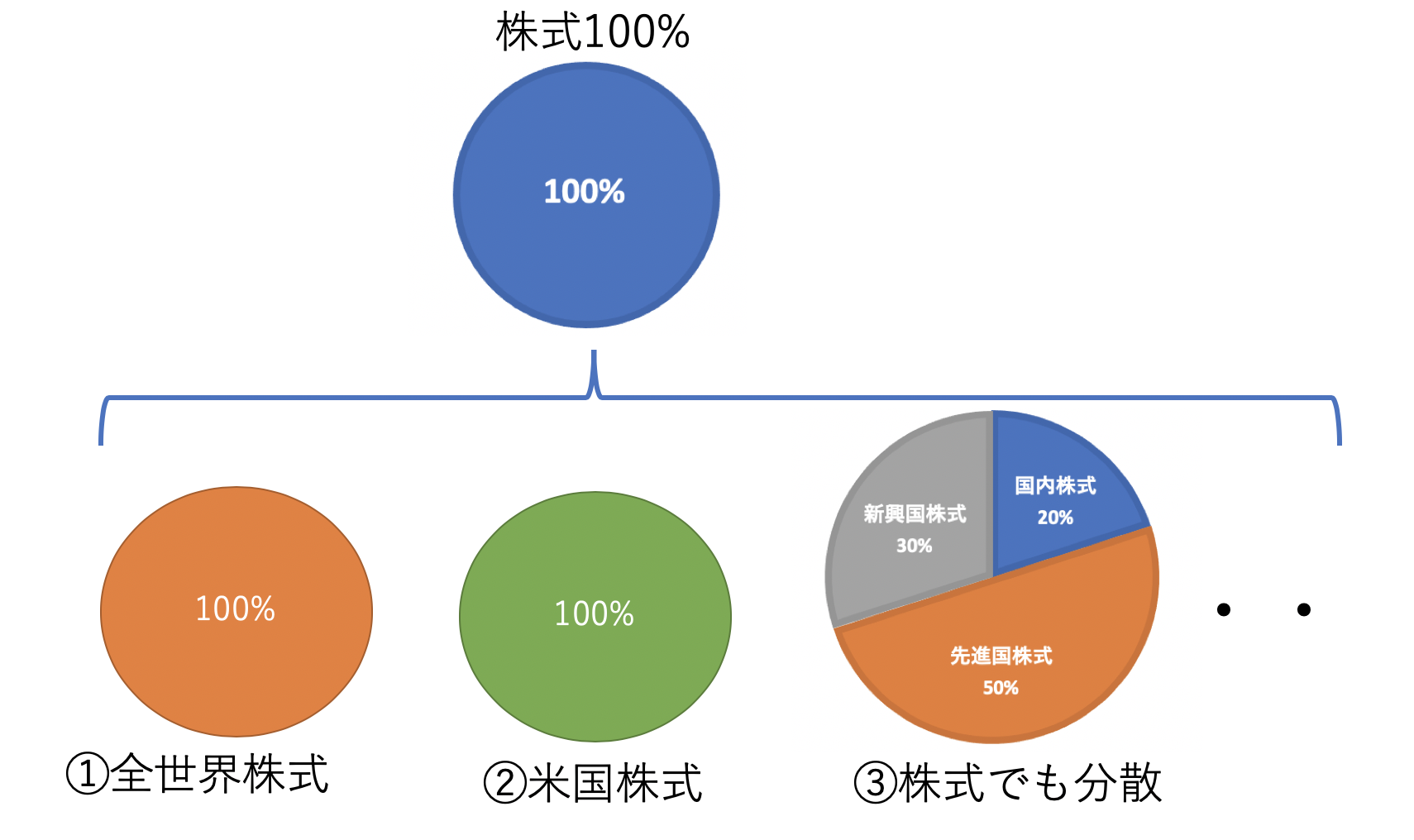

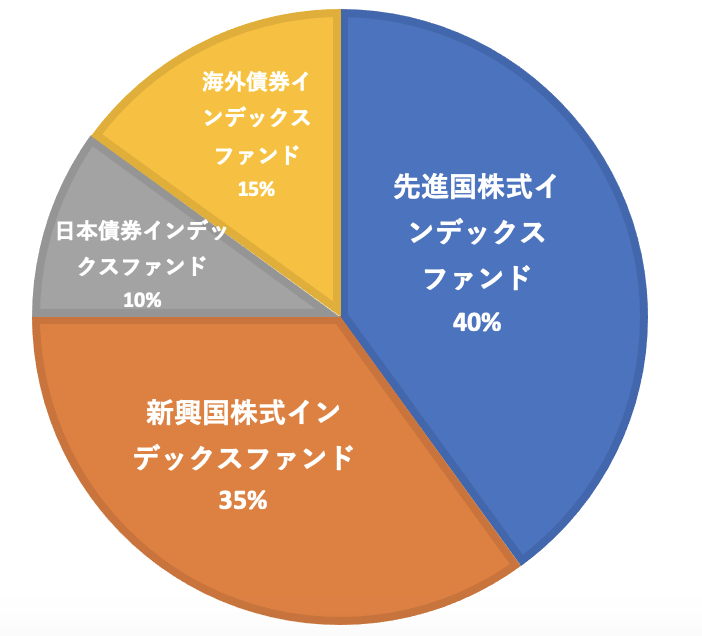

ただ、株式にも、全世界の株価指数に連動しているインデックスファンドもあれば、米国の株価指数だけに連動している投資信託があります。

例えばこんな感じですね。

このような株式100%は値上がりが最も期待できるためリターンが高いです。

その反面、〇〇ショックのような暴落の影響をもろに受けますので、値動きは激しめです。

①や②のように1つの株価指数に連動した、1つの投資信託を購入するのも立派な戦略ですが、同じ株式100%でも、③のように自分なりに株式の割合を変えてインデックスファンドを組み合わせてポートフォリオをつくることもできます。

代表的な書籍では、インデックス投資の名著と言われている以下の書籍です。

この著者の場合、10年以上運用する商品は100%株式を推奨しています。

ちなみに私は、「つみたてNISA」を楽天VTI、「iDeco」を楽天VTとして、株式100%で運用しています。

全世界株式:楽天VT(楽天・全世界株式インデックスファンド)、eMAXIS Slim全世界株式(日本除く)など

全米株式:楽天VTI(楽天・全米株式インデックスファンド)、eMAXIS Slim全米株式(S&P500)など

日本株式:eMAXIS Slim国内株式インデックスファンド、(購入・換金手数料なし)ニッセイTOPIXインデックスファンドなど

先進国株式:eMAXIS Slim先進国株式インデックスファンド、(購入・換金手数料なし)ニッセイ外国株式インデックスファンドなど

新興国株式:eMAXIS Slim新興国株式インデックスファンド、(購入・換金手数料なし)ニッセイ新興国株式インデックスファンドなど

ここらへんの投資信託は信託報酬も低く、優良な投資信託として評判と実績があります。

株式多めに、債券を組み入れる

株式よりリターンは少ないが、債券もある程度リターンの見込めるリスク資産のひとつです。

しかし、債券は株式と違う値動きをします。そして株式と債券を組み合わせることでリスクが軽減するといわれています(ポートフォリオ理論)

そのため、〇〇ショックなどの影響を株式100%より受けにくく、資産が安定します。

このようなことから、積極的に運用していても少しでも資産を安定化させるために、債券を組み入れることを進める専門家も多いです。

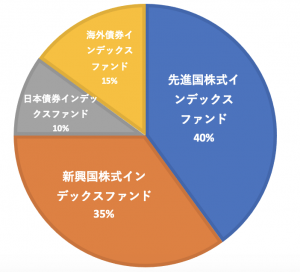

1つのポートフォリオ例を紹介します。

債券を組み入れた積極型

(ちなみに、私が初めて積立投資、ポートフォリオを学んだ書籍です)

ここで債券についても、オススメのインデックスファンドを一部ご紹介します。

先進国債券:eMAXIS Slim先進国債券インデックスファンド、(購入・換金手数料なし)ニッセイ外国債券インデックスファンドなど

日本国債券:eMAXIS Slim国内債券インデックスファンド、(購入・換金手数料なし)ニッセイ国内債券インデックスファンドなど

*新興国の債券は、値動きが激しく安定しないため、資産安定のための債券組み入れとしては適さないためオススメしていません。

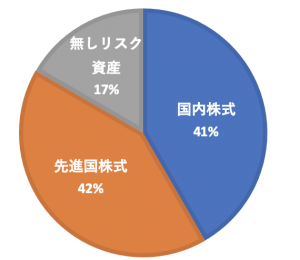

株式多めに、無しリスク資産を組み合わせる

債券もリスク資産でありますので、リスク資産は株式だけとして、無しリスク資産と言われる「現金」などを組み合わせた積極型のポートフォリオをご紹介します。

*個人向け国債(変動10年)は日本国債券だが、インデックスファンドより安定しているため、無しリスク資産に分類しています。

無しリスク資産を組み入れて例

ポートフォリオでも、投資信託だけでなく、無しリスク資産である「現金」も資産の一部として管理している一例になります。

日本国債:個人向け国債(変動10年)

バランス型:均等型

そもそもポートフォリオを組むのが難しい、わからない。積極型にするにはリスク取りたくない。リターンが少し減っても安定したい。リバランス(あとで解説します)なんてできない、したくない。

など、自分でポートフォリオを組むことに抵抗がある方もいると思います。

そんなときにオススメなのが様々な資産に分散されているバランスファンドというものです。

1つの商品を購入するだけで「株式」「債券」「不動産」などより多くに分散投資できる投資信託であり、定期的に自動でリバランス(バランスの均等化)をしてくれます。

すごく簡単でいいことが多そうですが、実際にはどの資産が伸びているのかわかりにくかったり、投資の経験や知識が伸びなかったり、若干手数料が高く、リターンが控え目であったりと、デメリットもあります。

それでも、「怖くてなにもしない」「銀行預金だけ」なんかよりも間違いなく有益な商品ですので、ご紹介します。

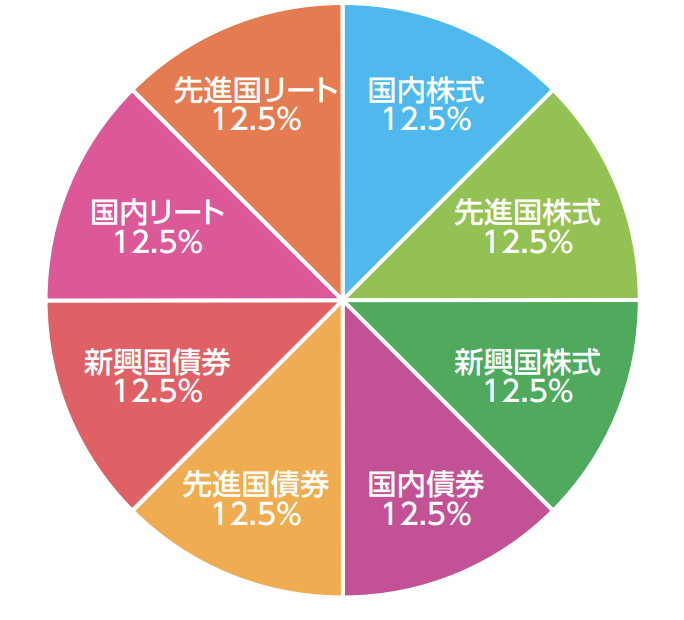

バランスファンドにもいろいろありますが、以下のような感じで分散されています。

上記の図はオススメするeMAXIS Slimバランス(8資産均等型)の割合になります。

最も気軽に簡単にできる商品かもしれませんし、実績と人気もあります。(投信ブロガーが選ぶ!Fund of the year 2019にも選ばれています)

バランスファンド:eMAXIS Slimバランス(8資産均等型)

電子書籍版のみですが、バランスファンド×つみたて投資を最も簡単な方法として紹介している書籍もあります。

年齢から導き出す資産割合

若い人ほどリスクがとれるので株式の割合を多めにするとよく言われています。

リスクがとれるという表現は曖昧ですが、要は働ける期間が長い、株価が低迷しても耐えられる期間が長いということです。

期間があれば、仮に株価の暴落などで株式が低迷していても、回復までそのまま株式投資を続けられるから、資産の低下に耐えられるからです。

逆に退職時にまとまった資金が必要な予定があったのに、退職の直前で株価の暴落がきて、一気に資産が減ってしまうのは怖いですよね。

そのため、退職間近になったら株式の割合を減らして、債券の割合を多くすることを進めている専門家も多いです。

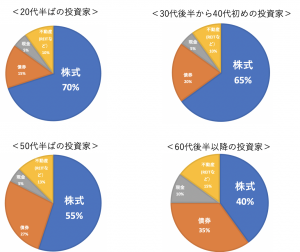

インデックス投資の名著として有名な以下の書籍では、「100ー年齢」を株式の割合にすることを勧めています。

ライフサイクルに応じたポートフォリオ(図が小さい場合はクリックして拡大してください)

*著者が米国の実態を中心に合わせているため、日本人の著者に比べて不動産の割合が多めですね。

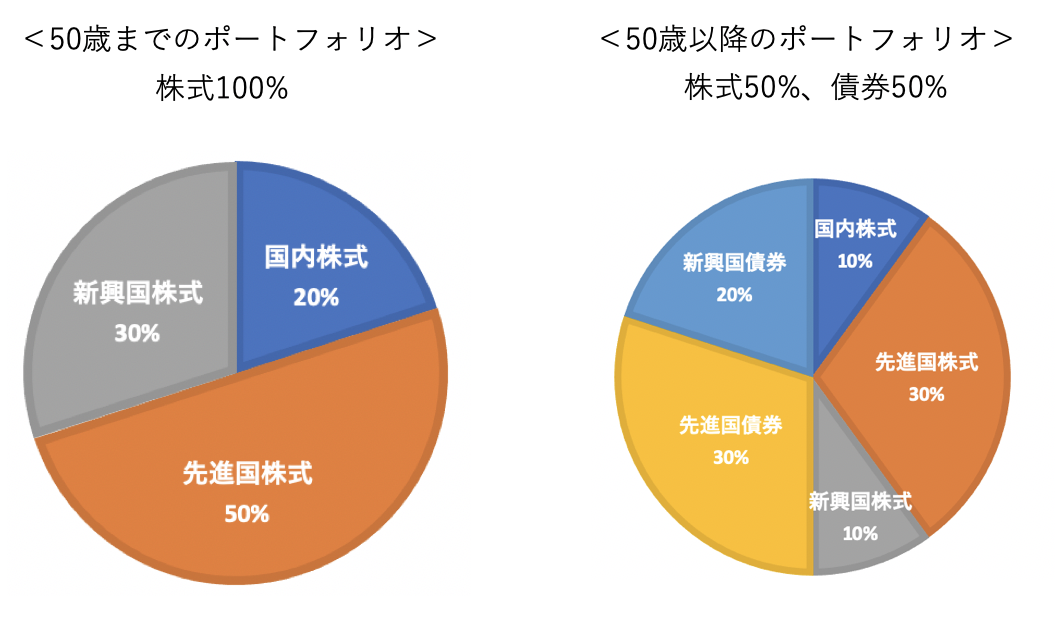

もう少しシンプルにリスクのとりやすい(値動きに影響されにくい)50歳までのポートフォリオは株式100%をすすめ、50歳以降に債券を組み入れている書籍もあります。

iDecoの最適な運用ポートフォリオ

*iDecoでの運用例として紹介されていました。

個人的には新興国の債券は値動きもあり安定している印象がないので、安定資産として組み入れませんが、割合の参考になればと思って紹介させていただきました。(著者は日本の不安定さを語っていますので日本の割合は少なめです)

例として、専門家の年齢に応じたポートフォリオをご紹介しました。

もちろん、資産形成の目的が退職後や老後資金ではなく、教育資金の場合は、年齢だけでなく、引き出したい年齢から逆算して考える必要があります。退職の年齢が決まっていない方も多いと思いますし。

また、「出口戦略」のところで解説しますが、このように年齢で資産配分を考えるのもひとつの戦略であると思います。

スポンサードサーチ

リバランス:ポートフォリオの崩れを年1回だけ調整

株価が上がり続けていると株式の割合が大きくなりますし、逆に株価が下がっていると債券の割合が大きくなります。

株価が下がっているときもしっかりこの比率を守っていることで、株価が落ち着いた時に期待したリターンが見込めます。

このようにポートフォイリオは一定の割合を維持しないと当初の期待から大きくずれてきてしまい、不要なリスクをとっていることになりかねません。

そこで行うのが「リバランス」という作業です。(バランスファンドのみや、株式100%の投資信託1本などは関係ありません)

①割合が大きくなった商品を売却して、小さくなっていた商品を購入して当初の比率に戻す(投入金額は変わらず)

②売却はせずに、割合が小さくなっていた商品のみ買い増しする(投入金額は増加)

このような方法で「リバランス」する必要があります。

といっても、頻繁に気にしても効果はなく、むしろ手間と手数料だけがかかってしまうかもしれません。一般的にリバランスが大きく崩れていた場合、1年に1回程度行えばいいといわれています。

出口戦略

当たり前ですが、資産は増やすことが目的ではなく、使うために増やしているわけです。

増えて喜んでいるだけでは意味がありません。(死ぬときのお金持ちも意味ありませんよね)

コツコツと購入した投資信託を売ることで利益が確定されます。

実際は、購入するよりも売ることの方が難しいと言われています。値下がりが起きていると損した気分になって売りにくいですし、値上がりしていたらもっと上がってほしいと思うのが人間の心情です。

購入は上記の戦略を考えてしまえば、コツコツと買い続けるだけですからね。ドルコスト平均法のメリットでもあります。

ドルコスト平均法とは?気楽で効果的な購入【看護師の資産運用】

そのため、購入の戦略を考えるときに売却する戦略(出口戦略)も考えないといけません。

本当に”人による”のですが、一般的な最適解をご紹介します。

結論:必要なときに必要なだけ取り崩す

ただ、必要なときがいつになりそうなのかを、購入すると時にしっかり考えておくことが出口戦略の一番大事な方法です。

2つの事例を例にして考えてみます。

①60歳以降の老後資金として運用している

⑴60歳に売却しやすいように、資産の配分を数年前から安全資産に移行して、60歳時に起きる可能性のある暴落にそなえる

⑵老後は引き出しながら運用を続ける(購入は60歳まででそれ以降は保有のみ)

この2つの戦略が最も一般的かと思います。60歳になって全額引き落とすよりは、「資産運用を行いながら、必要な金額だけを引き出す」ほうが人生100年時代といわれる老後に備えやすいと思います。

②教育資金として運用している

(1)子供の大学費用だとしたら、大学入学の数年前にポートフォリオの株式の割合を債券や現金などの安全資産に移行して、入学資金を確保しておく

教育資金が入学資金だけなのであれば一括で引き出しておいてもいいかもしれません(株価暴落に備えて直前ではなく数年前に)

などですかね。

60歳を定年と考える日本においては、日本人の専門家は55歳から「安全資産」の比率を高くすることを勧めていることが多いです。

仮に55歳でリーマンショックのような大暴落が起きたら、下手に資産割合は変化させずに、株価の回復を数年まってから、回復してから「安全資産」の比率を高くしてもいいかもしれません。(リーマンショックですら3年程度で回復してきましたからね)

取り崩したい年に株価の暴落がくることが怖いですよね。そのため、株価の暴落が何年で回復するかなどを歴史から学んでおくのも出口戦略のひとつに役立つを思います。(以下のサイトにまとめてあります)

暴落(〇〇ショック)は常に覚悟と対策が必要!【看護師の資産運用】

結局はいくら素晴らしい商品がそろってきても「出口戦略」は自分で考えて、運用を継続していかなければなりません。

大変かもしれませんが、そのころには資産が「貯金だけ」とは比べられないくらい増えていますので、欲を出さずに最初に考えておくことをオススメします。

*ちなみに、世界一の投資家のウォーレンバフェットは、いつまで投資を続けるかという質問に「一生」と答えています。

これは多額の資産があれば「配当金」だけで十分生活できますし、死んだ後の資産は相続するとの考えもあります。

スポンサードサーチ

まとめ

今回は資産運用の中心になるポートフォリオについてまとめてみました。

絶対的な最適解がありませんので、自分の状況によって自分なりの戦略を考える必要はあります。

それでも資産を優良な商品で組み合わせていくことで、大きめメリット(資産の向上)が見込めますので、しっかり考えてもらいたいと思います。

ポートフォリオを考える時に「出口戦略」も考えるとより安定した資産運用が行えます。

長くなりましたが、少しでも参考になれば幸いです。