仕事で一生懸命働いているのに家計管理に困りたくないですよね。

貧乏生活をしたい人なんていません。でも実際は・・・

「こんなに働いているのにお金がたまらない」

「家計を考えると、一生夜勤しないといけないのかな・・・」

など、家計管理に困っている看護師も多いと思います(世の中のほとんどの人かもしれません)

こんなふうにならないためにも、家計を楽にする「考え方」について学び、賢く贅沢できるようにしていきたいですね。

今回は家計管理の簡単な考え方についてまとめました。

スポンサードサーチ

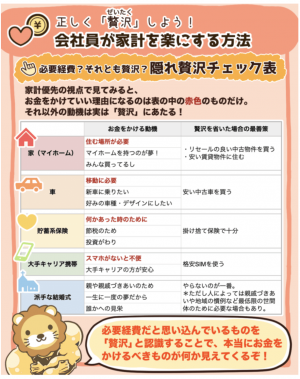

正しい家計管理の方法:図を使って簡単に理解

「リベラルアーツ大学」というとろこで公開している図で、掲載許可もありますのでお借りしました。(見にくい場合は図をクリックして拡大してください)

リベラルアーツ大学より

大きなポイントにしぼって簡単にまとめてくれていますよね。

簡単になっていますが、意外に「必要経費」と決めつけて、「贅沢」ととらえずに、「家計を苦しくしている」方もいるのではないでしょうか?

まずは自分の固定概念を壊して、この図にあるような視点で自分の支出(必要経費)について考えてみるといいかもしれません。

これらについて、少し補足してまとめてみます。

家(マイホーム)について

マイホームについての意見は本当に多くあります。

昔は「マイホームを持つことが資産になる」などといわれ、結婚したらマイホームが当たり前だったようです。(今でも周りはほとんどその考え方ですが)

しかし、資産管理について勉強すると、ほとんどが「マイホーム=負債」となっていて、過激なものでは「絶対購入するな」と言われています。

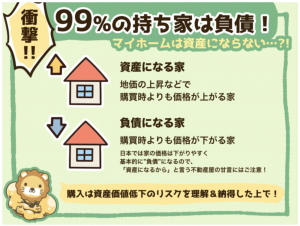

ちなみに、同じリベラルアーツ大学の図をお借りすると、以下のように「住宅=負債」とまとめられています。

リベラルアーツ大学より

このように「資産」として考えると、購入時より地価の上昇などで住宅の価格が上昇することなんて、現在やこれからの日本にはあり得なそうですよね。

そのようにしっかりと「資産」と「負債」について考えると、「マイホーム=負債」は当てはまると思います。

それをわかったうえで、私たちは「マイホーム」を購入する選択をしました。

ただ、「資産」や「負債」について理解せず、ただただ成り行きだけで住宅購入するにはかなり家計に閉める割合が高いものです。

ほとんどの同僚が「住宅ローン」によって、家計が苦しめられ、好きなことを我慢している生活を送っていますので、住宅は本当に考えるべきだと思います。

借り入れ金額や住宅ローン会社(超低金利の全期間固定型のローン)、ハウスメーカー、間取り、固定資産税、光熱費、修繕積立・・・などなど賃貸とは違って、考えないといけない予算のことはたくさんあります。

絶対に住宅を買ってはいけないわけではなく、マイホームのデメリットを理解して、資産形成にどれほど影響するのか、自分の状況で購入できるのか、賃貸がベストなのか、などなどしっかり考えることが重要なのだと思います。

「贅沢をしている」と理解して、正しく「贅沢」をすることは悪いことではありません。

せっかく頑張って働いて、資産運用もしているのは、お金を使うためですからね

自分の価値観がとても重要だと思います。

それでも、賃貸や中古物件で問題がないのであれば、資産管理としては合理的なのかもしれません。

スポンサードサーチ

車について

自家用車の必要性は、住居地や家族構成によっても大きく違ってきますよね。

都会ならそもそも保有する必要はなく、必要時はレンタカーやカーシェアリングなどもいいかもしれません。

考え方によっては、必要時だけタクシーを利用したほうが、購入費や維持費を考えると低い支出に抑えられると思います。

しかし、都会以外で住んでいる場合は、通勤や生活に必須ですよね(私もそうです)

その場合は、必要以上に高い車ではなく、中古車を考えてみると家計としては大きな違いがあると思います。

車は、走行距離と年式がそれほどたっていなくても、中古になるだけで価値が大きく下がります。

「移動」「生活」に必要で購入するのであれば、それを満たしてくれる最もコストの安い購入方法は中古になります。

また、購入を一括でするのか、ローンを借りるのであれば安い金利のところで借りるなども工夫点です。

そして自動車保険が毎年かかってきますので、ここも安いところを探すことも維持費を大きく下げてくれます。

最近はトヨタから「KINTO」という、車のサブスクリプションのサービスが始まっています。

2020年1月現在では、金銭的にはそれほどお得ではないと判断していますが、今後このようなサービスによる車の持ち方を考えていくのもいいのかもしれません。

保険について

日本人は世界で最も保険が好きな国民といわれています。

それだけに、保険に入りすぎていて、家計を圧迫している人が多すぎます。

保険の窓口や保険の営業さんに言われるままに保険に入っている人が多いそうです。

病院にも営業にくる人いませんか?

保険は本当に必要な掛け捨て保険だけで十分です。

保険については、以下のサイトでも解説していますので、参考にしてください。

スポンサードサーチ

スマホ代について

通信費も毎月かかってきて、やめるわけにもいかない固定費ですよね。

しかし、スマホ代も大手キャリヤにするのか、格安SIMにするのかで、圧倒的にかかってくる固定費が違ってきます。

解約月など考えずにすぐにでも格安SIMに替えるのが家計としては正解といえると思います。

毎月簡単に数千円安くなりますので、まだ格安SIMに変更していない方は検討してみてください。

以下に格安SIMについても解説していますので、参考にしてください。

その他

結婚式や婚約指輪など、必要性の考え方から節約する方々も増えています。

ただこの点に関しては、かけがえのない物でもあるので、「経費」としてだけでなく、必要な「贅沢費用」と理解してお金を使うことも重要かもしれません。(ただ一気に莫大なお金がなくらるイベントではありますよね)

その他にも引き落とし手数料や振込手数料のかかる銀行から利便性よく手数料のかかりにくい「ネット銀行」に変更するなど、日々の生活で不便であったり手数料がとられるものは変更を考えてもいいと思います。

住信SBI、楽天などネット銀行がオススメ:地方銀行との使い分け

まずは人生で大きな固定費である、「住宅」「車」「保険」「通信費」などをしっかり考えて、削減していくことが大きな力を発揮すると思います。

スポンサードサーチ

まとめ

今回は家計管理を見直すために、「必要経費」と「贅沢費用」をしっかり理解することの重要性をまとめました。

「住宅」「車」「保険」「通信費」は必要経費として間違った認識をしてしまっていて、あまり考えずにいる方も多いかもしれません。

ここをしっかり抑えて、必要時は「贅沢費用」と理解して、家計管理をおこなっていくだけで、大きく家計負担を減らせると思います。

私も住宅費用は徹底的に考え、保険のみなおし、格安SIMへの変更などで、日々の生活費はだいぶ楽になりました。

考えたことがなかった方は是非オススメします。

少しでも参考にしていただけたら幸いです。