(2020年3月26日追記)

今回は資産運用の「つみたてNISA」について簡単にまとめたいと思います。

看護師などの医療従事者はある程度安定した給料があるのに、経済的に自由な人々は少ないです。

むしろ、勉強や労力に見合った経済レベルとは思えません。その点は医師ですら怪しいです。(貧乏な医者はまわりにいますよね)

それは、お金に働いてもらい、お金を増やしていく「資産運用」が行えていないからです。

では実際はどのように、何をして「資産運用」を行えばいいのでしょうか?

その最適解のひとつが「つみたてNISA」を利用することです。

スポンサードサーチ

目次

資産運用とは

つみたてNISAについて理解する前に、目指すところとしては、資産を増やしていくことですよね。

資産を運用するということ

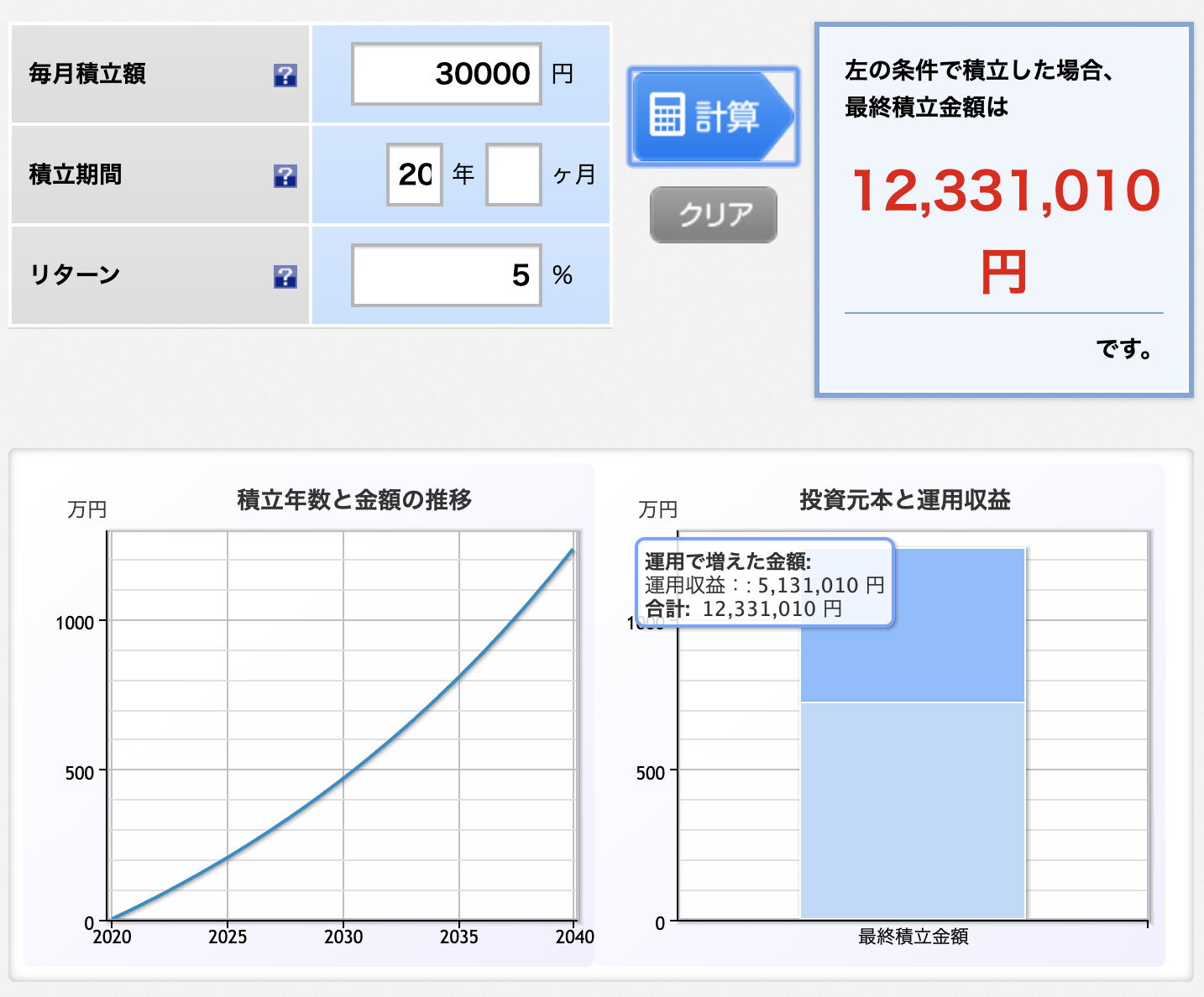

下の図のように、運用することでお金に増えてもらいたいわけです。(楽天の積立簡単シュミレーションより)見えにくい場合は画像をクリックしてください。

上の例では、毎月3万円を運用すると、20年後には1,200万円程度になり、そのうち500万円が運用益で増えたことになります。

例のリターンは5%としていますが、この程度であれば実際に起こりうる現実的な数値です。

もちろん銀行に預金していても、超低金利で全く増えません。

図のような、運用益を狙うには、証券会社から証券口座を開設して運用が必要です。

資産運用するには証券口座が必要

「証券会社」「証券口座」と聞くと、馴染みがない方はこれだけで挫折してしまうかもしれません。

「なんか騙されそう」など、知らないが故の恐怖心がありますよね(昔は私がそうでしたので)

ですので、しっかり理解するまでは証券会社から証券口座を開設することはオススメしません。

よくわからず、窓口のある証券会社や銀行の証券コーナーから証券口座を開設すると、手数料が高いぼったくり投資信託などを売りつけられてしまうからです。

窓口のある証券会社には近づかない

証券マンは手数料ハンターだと思う

これくらいの危機感を持つことはむしろ安全だと思います。

ではどうすればいいのかと言うと、

①ネット証券から証券口座を開設

②まずは「つみたてNISA」の制度を利用して「つみたてNISA口座」で運用開始

ただこれだけです。

あとでオススメの証券会社についてもまとめてみますが、まずは「つみたてNISA」について理解していきましょう。

つみたてNISAとは?メリットを図を使って簡単に理解

「つみたてNISA」は国が認めた税金の優遇制度で、使える状況であれば使わない理由は全くない制度です。

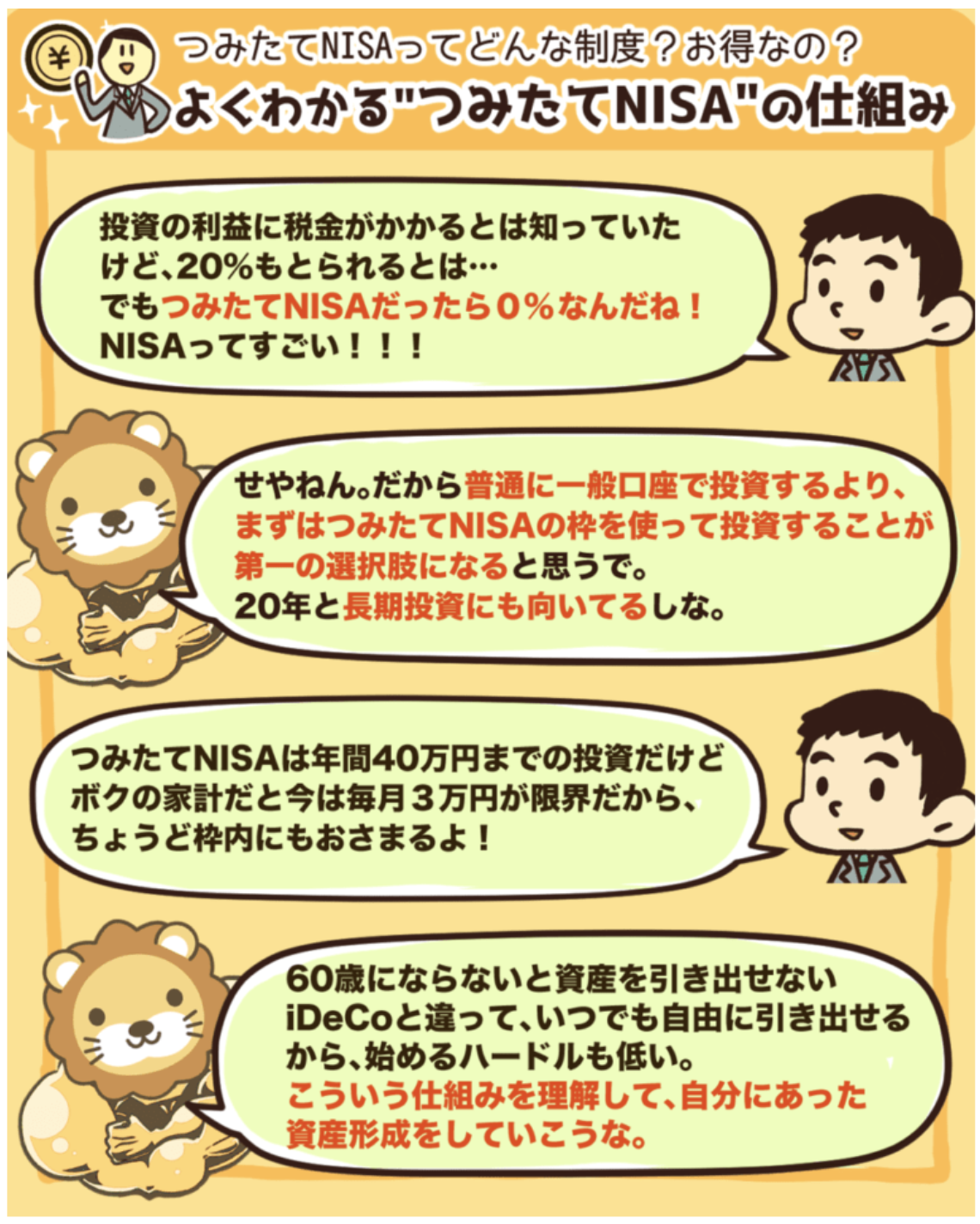

イメージできるようにわかりやすい図がありますので、以下に添付させていただきます。

「リベラルアーツ大学」というとろこで公開している図で、掲載許可もありますのでお借りしました。(見にくい場合は図をクリックして拡大してください)

とてもわかりやすくまとめてくれている図です。

最大のメリット:運用利益の非課税

最も大きなメリットは「投資から得た利益が非課税」というところです。(まさにこれに尽きます)

「特定口座」「一般口座」と言われる普通の証券口座は運用利益(儲かった金額)に対して一律20%も税金がかかります。

これは金持ちでも貧乏人でも同等で、利益が大きくても少なくとも一律です。

しかし、この「NISA口座」は一定の条件まで運用利益に税金がかからない制度になるわけです。

その「NISA口座」にも「一般NISA」と「つみたてNISA」がありますが、今回は「つみたてNISA」を理解していきましょう。

実際に初心者で、コツコツと資産運用を行うには「つみたてNISA」の利用が最適解ですので、まずはこちらが重要です。

このようにいくつか口座の種類があるからややこしいのですが、これもわかりやすく図にしてくれています。(見えにくい場合は画像をクリックしてください)

このように口座にもいろいろあり、税制が優遇されていることがわかりますね。

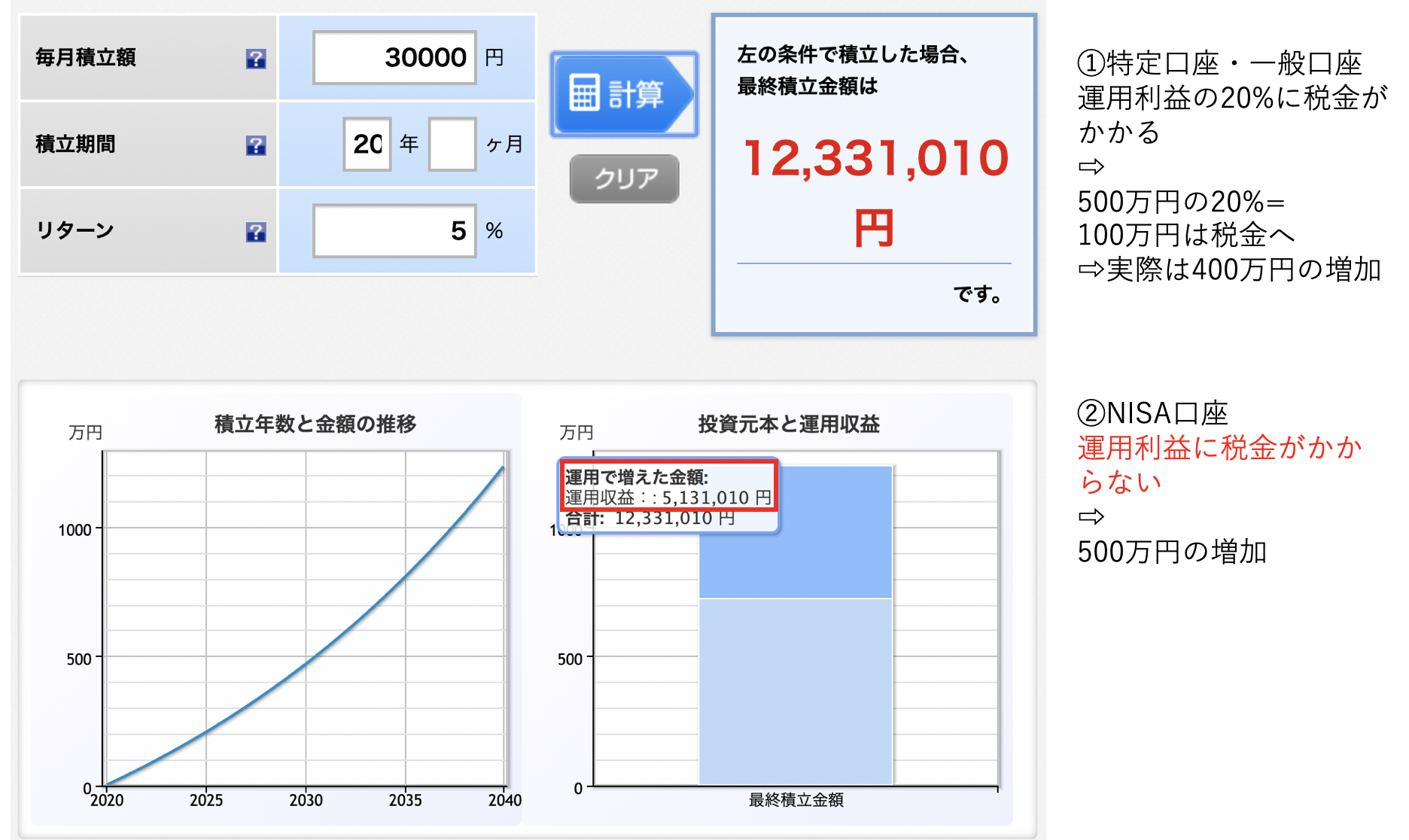

非課税のパワーをイメージしやすいように最初の図の例をもう一度提示します。

毎月運用を続けることのパワーを示していますが、ここに税金がかかる場合とかからない場合でも大きな差があることがわかると思います。(見えにくい場合は画像をクリックしてください)

条件の範囲内であれば税金がかからないことはかなり大きなメリットであることがわかると思います。

*分配金再投資した例として提示しています。

金融庁が認めた投資信託のみ購入可能

このように非課税になれる口座であるというメリット以外にも、

「金融庁が調査して認めた商品」のみが購入可能というところも初心者にはメリットかもしれません。

世の中には手数料がぼったくりに高い、考える価値すらないひどい商品も山ほどあります。(これが投資信託が敬遠される理由ですよね)

しかし、「つみたてNISA」は国が認めた税制優遇制度なだけあって、国民のお金を減らしたくないですから、しっかり調査して、国民にとって買う価値があると認められた商品しか購入できないようになっています。

そのため、最低な商品を買わされる心配はありません。

いつでも引き出し可能

これも大きなメリットになります。

いくら税制が優遇されても、資産が簡単に取り崩せないと困りますよね。

生活状況、計画が変わったなどで、急にまとまった現金が必要なこともあるかもしれません。

そのような時にすぐに売却して現金化できるのは大きなメリットです。

このように自由にできることを「流動性がある」といいます。

一方優遇制度ではありますが、この流動性が制限されているのが「iDeco」になります。

このようにつみたてNISAは「流動性」がとれることも、初心者でも行いやすい大きなメリットですよね。

つみたてNISAのデメリット

先ほどの図でも紹介していますが、「つみたてNISA」のデメリットをおさらいします。

次の3点が考えられます。

しかし、以下のようなデメリットはありますが、メリットを取り消してしまうほどのものではありません。

しっかりとデメリットも理解しておく必要はありますが、制度を利用してメリットを最大限に活用していきましょう。

非課税投資枠の再利用ができない

つみたてNISAは頻繁な売買を目的としていません。

ですので、つみたてNISAで購入した商品を売却した場合、その売却額を再度非課税で購入できるわけではないのです。

つまり、2019年に40万円の商品を購入し、20万円売ったとしても、2019年の購入枠(40万円が限度額)は残っていないことになります。

運用期間に制限がある

つみたてNISAは一般NISAに比べても長期運用を目的としています。

しかし、引き出しはいつでも可能ですが、最大で20年間しか運用できません。(新制度になると延長する可能性があります)

20代、30代の方が老後資産として運用する場合、20年間では短いと感じると思います。

もちろん20年間分は非課税ですが、その後運用を続けた後の運用益(20年終了後)は20%の課税対象になります。

長期運用を目的とする場合はもっと期間が欲しいところでもありますよね。

購入可能商品が限られている

これはメリットのところでも記載したのですが、金融庁が認めた「投資信託」しか購入できないことです。

資産運用の世界では、手数料が低く、長期運用に適している「米国ETF(上場投資信託)」が人気です。

「VT」「VTI」「VYM」などなど、超人気ETFは株式扱いであり、「投資信託」でないので購入できません。

選択肢の幅が狭いということは、「ダメ商品」を買わないメリットでもありますが、考えた末に購入したい金融商品が買えないという点でデメリットにもなると思います。

スポンサードサーチ

積立をするメリット:ドルコスト平均法の利用

これは「つみたてNISA口座」に限ったことではありませんが、積立のメリットについてご紹介します。

「つみたてNISA」で投資信託などを購入するときは、購入日を設定できます。

つまり、設定してしまえば株価などを気にせず自動的に購入してくれるわけです。

株も投資信託も安い時に購入して、高いときに売却できればいいですが、株価の動きはプロでもわかりません。

なにより、タイミングを測ろうとすると精神的にとても疲れますし、失敗したと悩むことが多いです(これが一括投資の辛いところですね)

株価が高いときは、少しの株数だけ、株価が安い時は、多くの株を買っていき、最終的に右肩上がりの株価を購入していれば効率的な購入ができるのが「ドルコスト平均法」になります。

初心者や、私たちのように医療従事者で金融のプロではない人には最も適した買い方であると思います。

この「ドルコスト平均法」は「つみたてNISA」で国が勧める購入方法ですし、コツコツ資産を増やしていくにはとても精神的に楽な方法になります。

ドルコスト平均法については以下のサイトでも解説していますので参考にしてください。

オススメの投資信託商品

「つみたてNISA」を利用しても優良な商品を購入しないと資産は増えていきませんし、リスクだけが高い可能性があります。

オススメの投資信託は、その方の運用方針にも強く影響しますが、分野毎で考えるとある程度商品は限られてきます。

自分の資産全体で考える「ポートフォリオ理論」を理解し、「優良商品」をひたすら購入することが重要です。

これらのことは(かなり重要ですが長くなってしまうので)、以下のサイトを参考にしてください。

スポンサードサーチ

オススメの証券口座

「つみたてNISA口座」を保有するには、証券会社や銀行から「証券口座」を開設しないといけません。

ここでオススメの証券口座をご紹介しますが、利便性、手数料からもネット証券の2択で間違いないのである意味簡単です。

間違っても窓口のある証券会社や銀行では開設しないようにしましょう(本当に手数料ハンターが迫ってきますし、そもそもネットでの使い勝手が悪く、管理手数料も高いです。)

ネット証券は窓口がないぶん人件費を削減できますので、そのため口座管理手数料やサービスが充実しているのですね。

(個人的には証券マンにいろいろ不要なものを勧められないことが最も大きなメリットとも思います)

楽天証券

「つみたてNISA」を利用するなら楽天証券が最もオススメできると思います。

実はあとで紹介する「SBI証券」は、「楽天証券」と遜色がないほどの手数料の安さと利便性です。

それでも「楽天証券」を一番に勧めるのは、

つみたてNISAを楽天カード決済で購入した場合、購入額に応じて楽天ポイントが1%自動的につくからです。

これはとんでもないサービスですね。

仮に毎月3万円分購入したとして、値動きがなかったとしても、3万円の1%である300円はポイントで儲けることができたことになります。

楽天ポイントは使い道が幅広く、現金みたなものなので、使えないことはありません。

詳しくは楽天証券のホームページで確認してみてください。

私も楽天証券でつみたてNISAを購入しています。(もちろん楽天カード決済です)

SBI証券

次にオススメするのがSBI証券です。

SBI証券はネット銀行でNO1の実績があり、口座管理手数料もサービスもトップクラスです。

楽天証券と比べられないくらいですが、楽天カードのパワーが強すぎるため、つみたてNISAには2番目にオススメになっています。(ちなみに一般NISAや米国株ETFの購入には以下のようなサービスもあるSBI証券をオススメしています)

SBI証券限定!「米国株式・ETF定期買付サービス」で自動積立

私の妻は「一般NISA」を利用していますので、SBI証券で口座を開設しています。

こちらもSBI証券のホームページで確認してみてください。

まとめ

長くなってしまいましたが、「つみたてNISA」についてまとめてみました。

資産運用を行うには証券口座を開いて優良な「投資信託」や株式を保有することは必須になります。

そんなときに、「つみたてNISA口座」は運用益が20年にわたり非課税になる優遇制度です。

ただ闇雲に運用をすればいいわけではなく、「正しい証券口座」を開設し、「正しい商品(投資信託)」を購入することが重要になります。

まずは「つみたてNISA」という優遇制度があることを理解して、しっかり計画を立てて考えていきましょう。

少しでも参考になれば幸いです。

“つみたてNISAは資産運用の最適解” への4件のフィードバック