「老後資金が足りない」

なんて、最近様々なメディアで言われていたと思います。

ご存知の通り、日本の超高齢化社会&少子化により年金の不十分が原因の1つとも言われています。

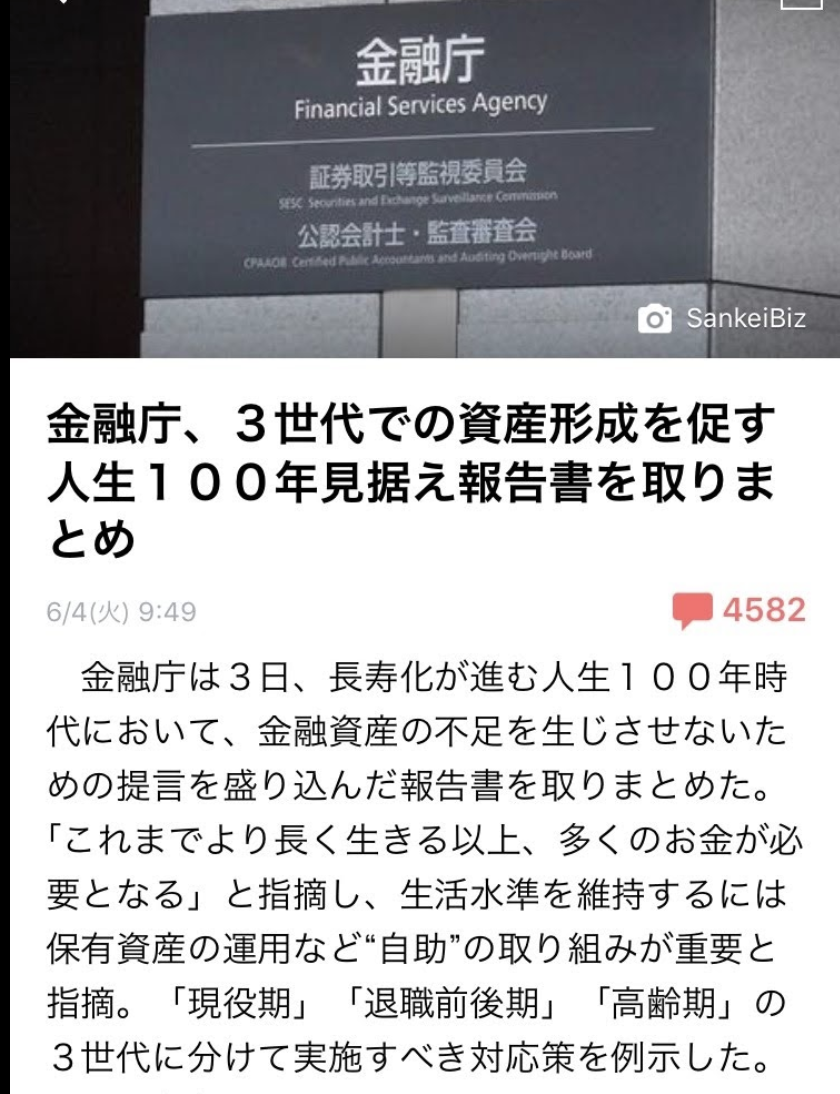

そんななか、2019年6月3日、金融庁の金融審議会が、長寿化による「人生100年時代」に備え、計画的な資産形成を促す報告書をまとめました。

結論から言うと、年金だけでは、「夫婦で2000万円の老後資金が足りない」という内容です。

今回は資産形成に関して、金融庁の報告を簡単にまとめてみたいと思います。

(老後資金の考え方は様々ありますが、今回は金融庁の報告のまとめです)

スポンサードサーチ

老後資金は2000万円の不足/月5万円の赤字

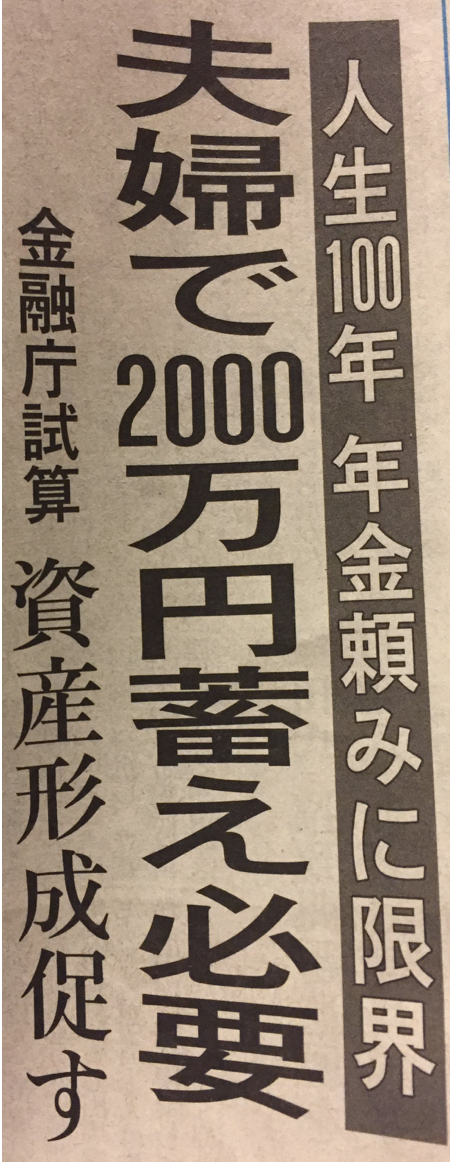

2019年6月4日には、新聞やYahooニュースなどが大々的に金融庁の報告についてまとめてみました。

以下は、ある新聞の一面です。

また、yahooニュースでもとりあげられていました。

国として公的年金制度の限界を自ら認め、国民の「自助努力」を求めた形でした。

報告書では、男性が65歳以上、女性が60歳以上の夫婦のみの世帯では、公的年金を中心とする収入約21万円に対し支出は約26万円となり、月5万円の赤字になると試算しています。

老後に20年生きるなら1300万円、30年なら2000万円が不足になると指摘しています。

年金支給額の減少

現在の問題であり、今後も悪化する問題である少子高齢化で、年金の給付水準が予想され、今後不足額はさらに拡大すると金融庁が認めてしまいました。

・・・予想はされていましたが、国が公に認めると重いですよね・・・

退職金の減少

年金とともに老後資金の柱であった退職金も、ピーク時から3〜4割減っていて、大卒で平均2000万円と言われています。

そもそも終身雇用が危ぶまれていて、退職金を出せる企業がどれほど多いかわかりません。

特に20歳台、30歳台は退職金はないものと思ったほうがいいくらいです。

(それでも看護師などの医療職はまだその他の企業よりは安心・・額は少ないです・・ですが、今後どうなるかはわからない世の中ですね)

金融庁も退職金は今後も減少傾向が続く可能性があると報告しています。

資産形成を推奨

このような年金支給額低下などによる老後資金の不足に備えて、国民の「自助努力」で資産形成を求めています。

国の無責任を責める人もいるかもしれませんが、そんなこと言っても始まらないので、真面目に考えていかないといけない自体ですよね。(むしろこのニュースでみんなが真剣に資産形成を考えればいいと思います)

これは職業関係なく、看護師など安定していそうな職業でももちろん老後破産のリスクはありますし、むしろ看護師などの医療職は資産形成の知識が乏しいので特に注意が必要な印象があります。

具体的には、生活資金とは別の余裕資金(自分で繰り出して)を使って、少額からでも積み立て、分散投資による資産形成に着手する時期だと指摘しています。

運用方法として以下の制度を推奨しています。

結論からいうと、現金で保管していてもお金は増えないでたまらないので、長期・分散で投資しなさいとなっています。

つみたてNISA

「つみたてNISA」は年40万円(月33000円)を限度に、投資で得た利益が最長20年間非課税となる制度です。

2018年1月から開始された制度ですね。

一般NISAに比べると選べる商品が少なく(金融庁が厳選)、長期的な運用を目的とした制度です。

金融庁が勧めていますが、間違いなくお得な制度ですので利用したほうがいいと思います。

様々な窓口で開設可能ですが、手数料や利便性から楽天証券とSBI証券であれば間違いないと思います。

楽天証券の説明がわかりやすいので参考にしてください。

iDeco(イデコ)

こちらは確定拠出年金といわれる制度で、つみたてNISAのような非課税に加えて、拠出額自体に税金がかからないとてもお得な制度です。

しかし、原則60歳まで引き落とせない、流動性が悪いことが大きな欠点です。

老後資金という観点では、とても有効な制度ですので、私も利用しています。

限度額は、公務員や自営業、一般企業などで変わってきますので、詳しくは以下のサイトを確認ください。

こちらも、手数料や利便性から、楽天証券やSBI証券がダントツでオススメです

スポンサードサーチ

時期による資金計画

金融庁は、「現役世代」、「リタイア前後」、「高齢期」と3つの世代にわけた資金計画を推奨しています。

「現役世代」は上記にあげたような、自己責任での資産運用

「リタイア前後」は、退職金の使い道と資金計画、資産運用の継続。収支の見直し

「高齢期」は、保有する資産の計画的な取り崩し、要介護者となる備えなど

まとめ

金融庁が老後資金が足りないと正式に公表するようになってきましたね。

金融庁は自助努力を推奨していて、大きく間違っているわけではないのかもしれませんが、やっぱり事前の準備が必要です。

自助努力に丸投げするのはどうかと思いますが、国に頼るのはやめて、国の制度を最大限有効活用して、自分にあった老後にそなえる必要がありますね。

情報を整理して、自分のライフスタイルにあった資産運用を行なっていきたいです。(資産運用は誰でも間違いなく必要だと思います)

“老後資金は2000万円不足!?金融庁報告” への1件のフィードバック