(2020年2月14日最終更新)

「リスクを抑えながらリターンを狙える気軽で簡単な運用がしたい」

「1本で分散投資が完了するような投資信託がほしい」

など、投資信託に興味はあるけど、どのように考えたらいいかわからない方に参考になるように記事を書いています。

そんな方は、1本で分散投資してくれて、「リバランス」などの管理も不要な「バランスファンド」を考えてみてもいいかもしれません。

資産運用を行うには、自分の資産をどのように振り分けるか、つまりポートフォリオをどのように設定して管理するかが重要と言われています。

しかし、多くの方にとって投資は専門外です。

そのため、まったく投資を行わない方が最も多いと思います。(これはやらないリスクですね)

もっとよくないのが、興味だけはあり、よくわからずに対面式の証券会社に行ってしまい、手数料の高いぼったくり投資信託を売りつけられてしまうことです。

そのようなことになるくらいなら、「バランスファンド」を自分でネット証券で購入したほうが確実に資産形成の効果があります。

このように初心者にもおすすめのバランスファンドについてまとめてみました。

スポンサードサーチ

目次

バランスファンドとは?メリットを解説

バランスファンドは様々な値動きをする商品を組み合わせて売ってくれるパック商品のようなものです。

これは一例ですが、このようにバランスよく分散されているので、「バランスファンド」と呼ばれています。

まずはバランスファンドのメリットについて説明していきます。

①組み合わせもリバランスも行わない究極のほったらかし投資が行える

②余計なことをしない効果がえられる

先ほども記載したとおり、資産運用の中心はポートフォリオを決めることです。

株式の割合を何%にするのか、債券を何%にするのか考えていきます。

いろいろ考えたうえ、資産割合を考えたとして保有するか、積立をしていけばいいですが、それで終わりではありません。

株式も債券も当然のように値動きしていきます。

値動きすると、1年に1回程度ずれた割合を修正する「リバランス」が必要になります。

初心者で、投資に時間もかけたくないのに、「①資産割合を決める②年に1回だとしてもリバランスを行う」、とどうしても行わないといけないことがでてきます。

そんな作業も全く行わなくていいのが「バランスファンド」の大きなメリットです。

一度購入してしまえば、ひたすらそれを積み立てるだけですので、購入を自動設定してしまえば本当になにもしないほったらかし投資が実現します。

これが1つめのメリットです。

2つめは、市場を気にすることで下手に資産を動かしてしまうことを防ぐことです。

人間は常に合理的な行動をとれるとは限りません。テキストが入ります。

このように自分でポートフォリオを管理していると、少なくとも1年に1回はこの精神状態に勝たないといけません。

しかし「バランスファンド」であれば、なにも考えずにほったらかせるので、非合理的な行動をしてしまうリスクを抑えられます。

つまり、それほど資産管理について考えずに「最も簡単にほったらかし投資」を行えることが「バランスファンド」のメリットになります。

バランスファンドに特化した書籍はほとんどありませんが、唯一私が知っているのが以下の書籍(電子書籍)になります。

投資の初心者でもわかりやすく理解できるように説明され、とりあえず「バランスファンド」を「積立」することをオススメしている書籍です。

バランスファンドの注意点/オススメされにくい理由

こんな簡単に行える「バランスファンド」ですが、投資の専門家や投資が好きな投信ブロガーなどにはあまりオススメされません。

(私もバランスファンドは保有していません)

それには合理的な理由があり、バランスファンドの大きな注意点でもあります。

①コストが割高

②資産や商品の変動を理解せず、投資能力が成長しない

③つみたてNISAやiDecoのメリットを活かしきれない

解説していきます。

コストが割高

最も大きなデメリットは「信託報酬」が割高なことです。

インデックスファンドであれば優良な商品は0.1%〜0.2%程度の安い商品が多くなってきています。

しかし、バランスファンドは複数のファンドを組み合わせて、リバランスもしてもらえる反面、「手間」という手数料が発生します。

そのため、信託報酬が高くなり、0.5%前後の商品が多い傾向にあります。

バランスファンドを購入するのは「簡単に積立」できて、「長期に運用する」ためにも関わらず、信託報酬が高いと利益が得られにくいわけです。

バランスファンドの商品のように、以下の図のように自分でポートフォリオを組んで分散投資を行い、定期的にリバランスを続けたほうが、総合した信託報酬が安く抑えられます。

上の図のように・・・

バランスよく、個別にインデックスファンドを購入したほうが信託報酬が安くなります。

メリットであったように、考えなくてよくて手間がかからない分、どうしてもコストが割高になってしまうのですね。

資産や商品の変動を理解せず、投資能力が成長しない

バランスファンドは究極のほったらかし投資ですので、購入・自動積立設定後に全く考えなくなってしまいます。

資産割合の変動がなく、常にバランスをキープして運用してくれるため、世界情勢に応じた資産変動を気にしなくなってしまいます。

そのため金融リテラシーがつかずに、せっかく投資を始めても投資能力が身につかないと言われています。

考えなくていいことがバランスファンドのメリットなわけですが、今後情勢が変わってきてもそれに対応しにくくなってしまいます。

また、現在は数年前に比べて信じられないくらい投資信託のコストは下がってきていますが、今後もコストを下げてくれる可能性もあります。

その時に、常に低コストの商品を理解して、時には商品を入れ替えしたほうが運用成績が上がる可能性があります。

しかし、バランスファンドを一度設定して、その後全く振り返らないと、より良い商品に気づけない可能性がでてきます。

(あとでご紹介する商品は優良商品ですので、コストも下げてくれると思いますが、それでも興味がなくなることはあまりよくないですね)

これもメリットに反するデメリットになりますが、やはりほったらかしで楽な投資方でも興味は継続してもっておく必要があります。

つみたてNISAやiDecoのメリットを活かしきれない

バランスファンドを購入する方は、投資初心者などでバランスファンド1本で運用する戦略の方がほとんどだと思います。

投資信託を購入する場合は、まずは「つみたてNISA」で、老後資金であれば「iDeco」がオススメです。

利益に対して非課税になるという強い優遇制度があるからです。

しかしバランスファンドはリスクを低減するために、債券も多く含まれているものが多いです。

そのためせっかくの税制優遇なのに、高いリターンがないとそのメリットを最大限に活かせません。

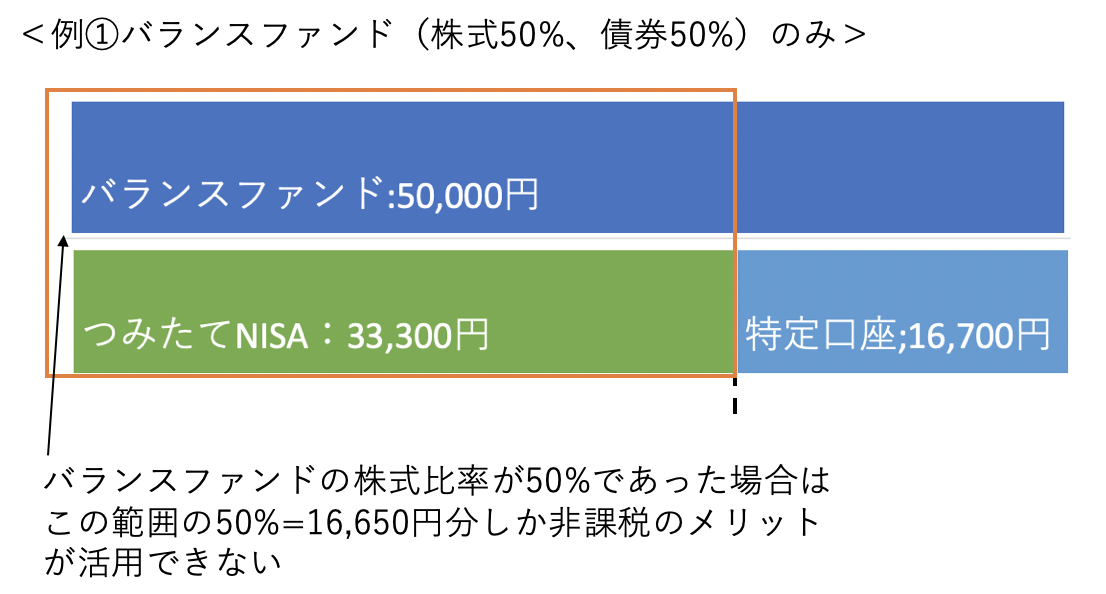

例えば毎月5万円を運用できるとして、下の例①のように全てバランスファンドを購入する場合は、非課税が利用できるつみたてNISAに3万3,300円(限度額33,300円/月のため)、残りの1万6,700円を特定口座にすることになります。

その場合は、期待できる非課税のメリットはバランスファンドのなかの一部の株式部分に限られてきてしまいます。

しかし、同じ5万円でも、②のように自分でポートフォリオを組めば、つみたてNISAの3万3,300円は株式にして、残りの1万6,700円を特定口座で債券を購入することで、優遇制度を最大限活用できるわけです。

少しわかりにくいので以下の図で示しました。

このように優遇制度を考えると、バランスファンドはもったいない購入方法になっていきます。

スポンサードサーチ

豊富な種類!オススメのバランスファンド2選

このようなデメリットを把握したうえで、メリットを重視してバランスファンドを考えるのであれば、数多くの商品から選んでいきます。

(デメリットは多くあげましたが、普通預金に貯金しているよりはずっとメリットがあります)

また、最近は大きなデメリットであった割高なコストも見直しにより低コスト化してきていますので検討の余地もでてきました。

バランスファンドの難しいのは商品によって、投資戦略が全然違うことで、「購入手数料」や「信託報酬」などのコストや「純資産総額」をみていればいいわけでもないところです。

そんなバランスファンドの中から、書籍での紹介や投信ブロガーからも人気のおすすめファンドを2つ選びましたのでご紹介させていただきます。

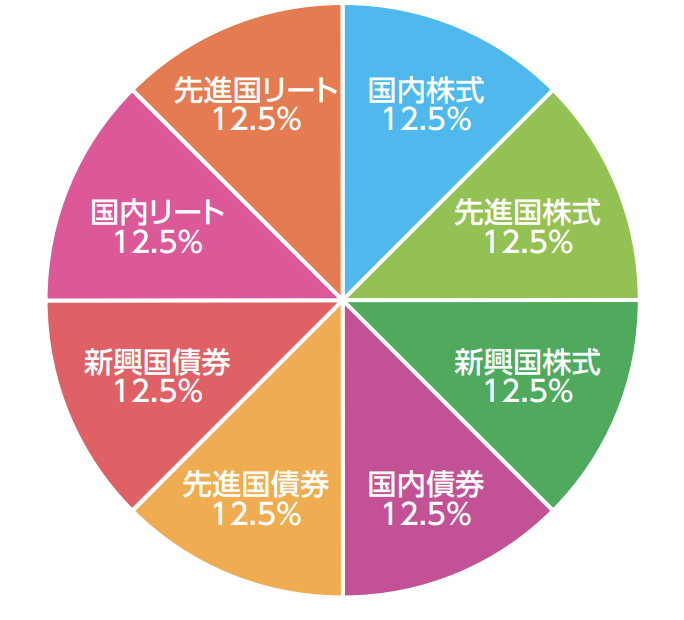

eMAXIS Slimバランス(8資産均等型)

楽天・インデックス・バランス・ファンド(株式重視型)

詳細をまとめてみます。

eMAXIS Slimバランス(8資産均等型)

1つめは、「eMAXIS Slimバランス(8資産均等型)」で、大人気のeMAXIS Slimシリーズの「バランスファンド」商品です。

eMAXIS Slimシリーズが人気の大きな理由に、業界最低水準の運用コストを目指し、信託報酬の引き下げを何度も行ってくれます。(ライバルに追従し、追い越すような感じですね)

<基本情報>

| ファンド名 | eMAXIS Slimバランス(8資産均等型) |

| 設定日 | 2017/05/09 |

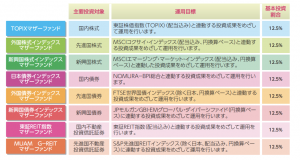

| 資産配分 | 株式:37.5%(国内株式:12.5%、先進国株式:12.5%、新興国株式:12.5%)

債券:37.5%(国内債券:12.5%、先進国債券:12.5%、新興国債券:12.5%) REIT:25%(国内リート:12.5%、先進国リート:12.5%) |

| 購入手数料 | 0%(ノーロード) |

| 信託報酬 | 0.1512% |

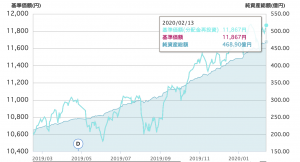

| 純資産総額 | 468.90億円(2020/02/14) |

| 主な販売会社 | 楽天証券、SBI証券 |

<資産配分>*見えにくい場合は図をクリックしてください

https://emaxis.jp/pdf/koumokuromi/252760/252760_20200125.pdfより引用

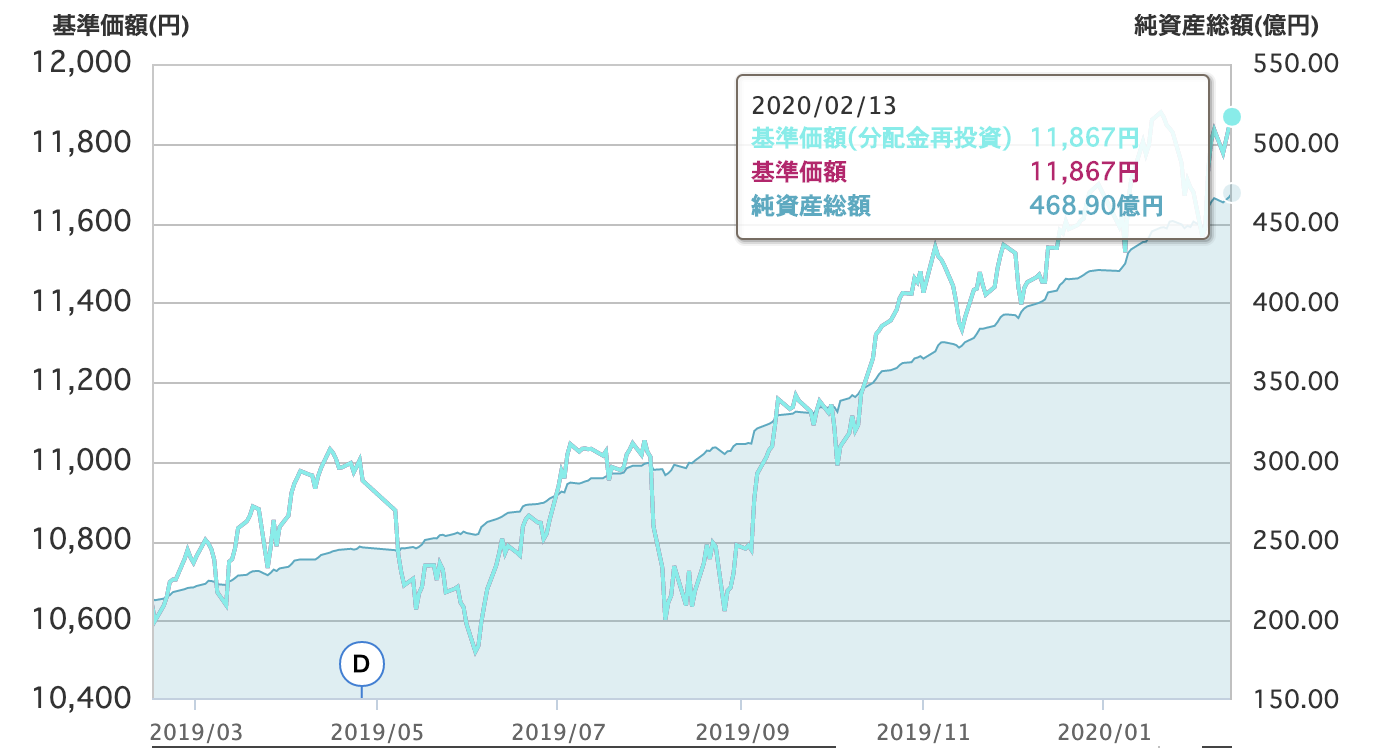

<純資産総額推移>*見えにくい場合は図をクリックしてください

https://emaxis.jp/fund/252760.htmlより引用(2020/02/14)

8資産もの多くの資産に分散投資ができる

債券比率は37.5%と低め

信託報酬が0.1512%とバランスファンドでは最安値

純資産総額が高額で、順調に増額している

REITが含まれている

REITが含まれていることも特徴ですね。

REITは「リート」と呼ばれ、不動産投資信託になります。

不動産の賃貸料収入や不動産の売買益を原資として投資家に配当する商品です。

(以下にイメージ図を引用しましたが、見えにくい場合は図をクリックしてください)

これだけの資産に分散投資が行えるのに、信託報酬は0.1512%と驚異の低コストを実現しています。

さすがeMAXIS Slimシリーズですね。

人気も高く、純資産総額が高額ですし、投信ブロガーが選ぶ!Fund of the year 2019で第5位に選ばれています。

スポンサードサーチ

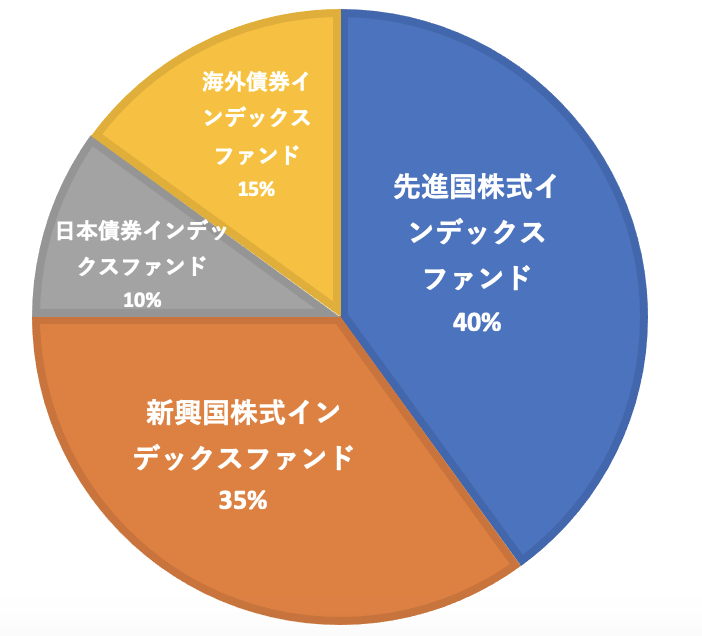

楽天・インデックス・バランス・ファンド(株式重視型)

2つ目は「楽天・インデックス・バランス・ファンド(株式重視型)」で「楽天・バンガード・ファンド(バランス株式重視型」とも呼ばれています。

バンガード社のETFに連動した商品のため、絶対的な信頼感がありますね。

<基本情報>

| ファンド名 | 楽天・インデックス・バランス・ファンド(株式重視型) |

| 設定日 | 2018/07/20 |

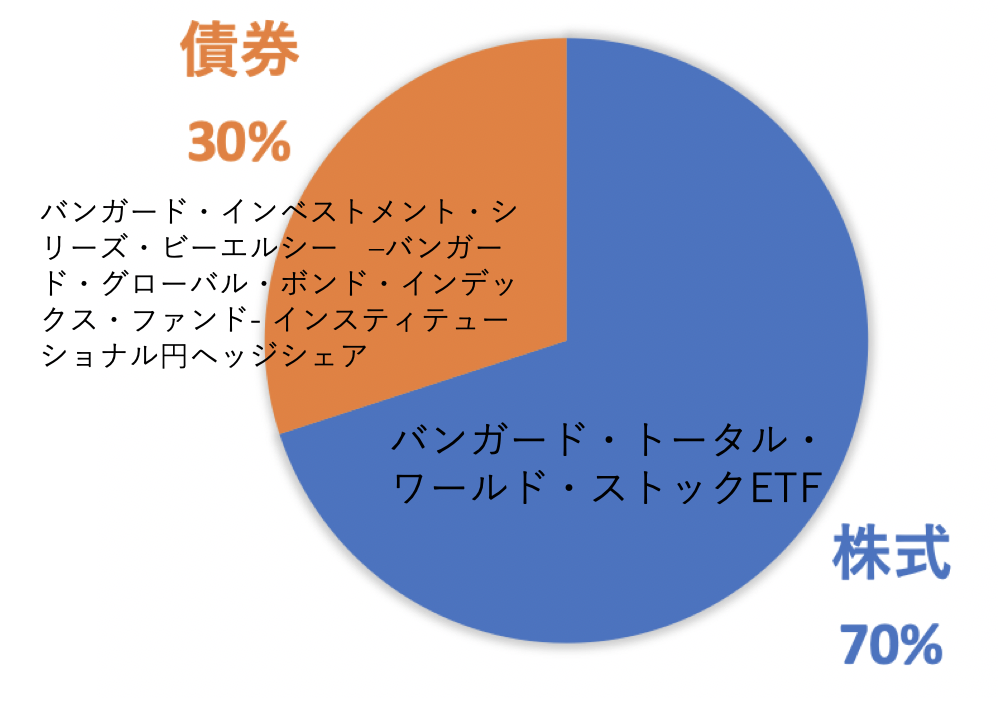

| 資産配分 | 株式:70%

債券:30% |

| 購入手数料 | 0%(ノーロード) |

| 信託報酬 | 0.2376% |

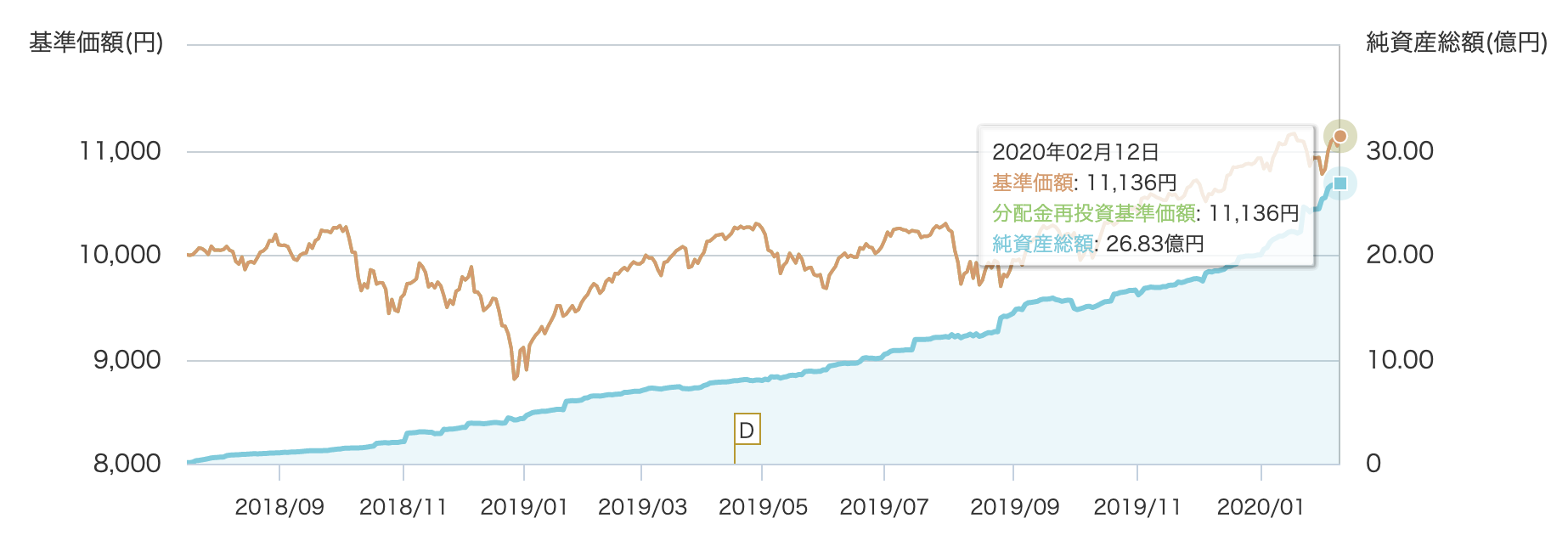

| 純資産総額 | 26.83億円(2020/02/13) |

| 主な販売会社 | 楽天証券、SBI証券 |

<資産配分>*見えにくい場合は図をクリックしてください

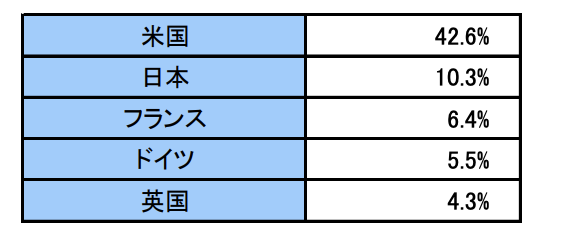

<株式:国地域別構成比>

https://www.rakuten-toushin.co.jp/fund/nav/rivbe/pdf/rivbe_M201912.pdfより引用

<債券:国地域別構成比(上位5国)>

https://www.rakuten-toushin.co.jp/fund/nav/rivbe/pdf/rivbe_M201912.pdfより引用

<純資産総額推移>*見えにくい場合は図をクリックしてください

https://www.rakuten-toushin.co.jp/fund/nav/rivbe/より引用(2020/02/13)

株式の割合が70%と比率が高めであり、リターンが得られやすい

株式の配分が全世界の時価総額比率どおりになっているためバランスがいい

信託報酬が0.2376%と、バランスファンドのなかでは低コストで運用可能

純資産総額は26億円程度とまだ少なく、今後の増額に期待(順調に積み上がってはいます)

特徴でもまとめたように、バランスファンドではありますが、株式比率が高く、さらにバンガード社のETF(全世界株式)なので、世界の株式に投資ができるのが魅力です。

またバランスファンドの大きなデメリットでもある、信託報酬も0.2376%と低コストを実現してくれているのでオススメできます。

比較すると・・・

<基本情報>

| ファンド名 | eMAXIS Slimバランス(8資産均等型) | 楽天・インデックス・バランス・ファンド(株式重視型) |

| 設定日 | 2017/05/09 | 2018/07/20 |

| 資産配分 | 株式:37.5%(国内株式:12.5%、先進国株式:12.5%、新興国株式:12.5%)

債券:37.5%(国内債券:12.5%、先進国債券:12.5%、新興国債券:12.5%) REIT:25%(国内リート:12.5%、先進国リート:12.5%) |

株式:70%

債券:30%

|

| 購入手数料 | 0%(ノーロード) | 0%(ノーロード) |

| 信託報酬 | 0.1512% | 0.2376% |

| 純資産総額 | 468.90億円(2020/02/14) | 26.83億円(2020/02/13) |

| 主な販売会社 | 楽天証券、SBI証券 | 楽天証券、SBI証券 |

人気でオススメの商品を比較してみましたが、投資戦略が違うので一概には比較しにくいですね。

安定を求めている場合は、8資産にも分散投資が行え、低コストで純資産総額が高い「eMAXIS Slimバランス(8資産均等型)」がオススメですね。

バランスファンドでも株式比率を高めてリターンを狙いたい場合は、若干コストが高いですが「楽天・インデックス・バランス・ファンド(株式重視型)」もオススメです。(純資産総額はまだ低いですが、順調に増額しているので今後伸びてくると思われます)

スポンサードサーチ

まとめ

今回はバランスファンドについて、メリットとデメリットも含めてまとめてみました。

数年前まではデメリットが強かったですが、最近は低コストの魅力的な商品もでてきましたので、「究極のほったらかし投資」を行いたい場合は検討してみてもいいかもしれません。

特に今回オススメした2商品は、人気も高く、低コストでリターンも狙いやすいのでご紹介させていただきました。

バランスファンドを考えている方に少しでも参考になれば幸いです。