「個人向け国債変動10って最適な安全資産って聞いたけど・・・これはなんなの?」

「どうやって購入したらいいの?」

今回はそんな疑問を持っている方に向けて書いています。

資産運用は「リスク資産」と「安全資産(無しリスク資産)」と分けて、自分のポートフォリオを組んでいくことが重要になります。

そんな安全資産としは「国内債券」なども代表的ですが、投資信託の国内債券インデックスファンドよりも「個人向け国債変動10」のほうがメリットがあるとも言われています。

個人向け国債変動10がそもそもなんなのか、メリットはなんなのか、そして購入方法についてもまとめてみました。

スポンサードサーチ

個人向け国債とは

出展:個人向け国債 財務省

まずは国債について簡単に解説していきます。

国債とは国の発行する債券

財務省HPで国債について以下のようにわかりやすく説明されています。

企業や団体が銀行などから資金を借りたときに発行される借用証書の一種が債券ですが、その中でも国が発行する債券のことを「国債」といいます。国債を購入するということはつまり、国に一定期間お金を投資するということ。投資ですので定期的に利子が支払われます。そして満期になれば元本の返済を受けることが可能です。

財務省の個人向け国債HPより引用

そして、個人向け国債とは、政府が個人でも購入できるように販売している商品みたいなものです。(国が資金調達をする1つの手段ですね)

ちなみに、個人向け国債は個人投資家しか購入できない国債になります。(法人・機関投資家が購入するその他の国債と違い、途中解約が認められるなどのメリットがあります)

①元本割れなし(国が破綻しない限り)

②安全性が高い

③定期預金よりも金利が高い

④少額投資(1万円から購入可能)ができる

⑤金利上昇に備えることができる(変動10の場合)

⑥換金までは最低1年間かかる

⑦購入できる期間が決まっている

⑧国が破綻するリスクはある

①元本割れなし(国が破綻しない限り)

国が責任を持っているので、元本は保証されています。しかし、経済環境などにより資金の価値が下がってしまう可能性はあります。(それについても銀行預金と違い国債は後述するメリットがあります)

ただし、国が保証しているため、国が破綻した場合は元本保証というわけにはいかないので、100%元本割れのリスクがないという訳ではありませんね。(銀行預金は1,000万円までは元本が保証されていますからね)

②安全性が高い

個人向け国債は国が発行しているので、安全性が高いとされています。

国家の信用性が重要です。(日本という国家は問題はあったとしても信用は高いですからね)

③定期預金よりも金利が高い

①と②に関しては、元本保証されている1,000万円までは銀行預金でもよさそうですが、銀行預金よりメリットが高い理由の1つに金利の高さがあります。

現在の定期金利は、0.01%程度と超低金利ですよね。(こんなんじゃ増えません)

個人向け国債の金利は、どんな経済状況になったとしても、最低0.05%(年率)が保証されています。(銀行の普通預金の5倍くらいですね)

最低0.05%が保証されているのはどれも一緒ですが、個人向け国債には3種類があり変動金利なのか固定金利なのかでも適応金利は変わってきます。

④少額投資(1万円から購入可能)ができる

個人向け国債は最低1万円から1万円単位で購入できます。

現在のネット証券は100円から投資可能となってきてどんどん少額投資がすすんでいますが、預金以上のメリットを期待して購入する国債ですので、1万円程度でも十分低額に入ると思います。

⑤金利上昇に備えることができる(変動10の場合)

個人的にはこれが個人向け国債の最も重要なメリットだと思っています。

ただ、これについては個人向け国債変動10限定になりますので、後述します。

⑥換金までは最低1年間かかる

個人向け国債は最低1年間は途中解約ができません。

こればお金の流動性が低下するデメリットになります。

数年以内に使用する可能性のある資金は現金で保有するのが原則になりますね。

投資も国債も生活防衛資金が確保できてから購入したほうがより安全です。

⑦購入できる期間が決まっている

これも個人的にはけっこうデメリットです。

つみたてNISAなどで購入できる投資信託は、毎月設定日に自動で購入できる「自動積立」ができます。

つまり設定してしまえばほったらかしにできる投資手法なわけで、忘れていても購入してくれますし、購入に悩む心配もありません。

しかし、個人向け国債はいつでも購入できるわけではなく、募集期間内に金融機関等(ネット証券も可能)で申し込みを行って購入します。

基本的に毎月発行されていますが、その都度発行スケジュール(財務省のHPより)を確認しないといけません。

これが結構やっかいで、その都度購入を迷ったり、忘れたりと当初の計画からすれて、非合理的な行動をしてしまうことが懸念されています。

⑴毎月「日本国債(eMAXIS Slim国内債券インデックス)」を自動積立

*楽天カード決済にしているので、5万円までは1%分の楽天ポイントが自動でついています。

⑵積み立てた⑴の投資信託がまとまった額になったら、その月の個人向け国債の購入可能なタイミングで⑴を全て売却

⑶売却額と同額で個人向け国債を購入

*現金を自動預金していてもいいのですが、投資信託を「楽天カード決済」で購入することで得られる1%の利益を得るために、信託報酬が低く、値動きがほとんどない国内債券インデックスファンドを購入しています。

*毎月購入可能期間を調べて、購入手続きする手間を減らせます。

*ここまでして個人向け国債を購入する理由は「個人向け国債変動10のメリット」で解説します。

これは全てを自動積立にしたくて、楽天カード決済のメリットを最大限に利用したくて考えた個人的な方法です。(参考になれば)

⑧国が破綻するリスクはある

そもそも国が破綻すれば国債の価値はなくなります。これが最も大きなリスクですね。

2012年にはギリシャが発行した国債が債務不履行となったように、国が発行する債券であっても無くなってしまう可能性があります。

日本の信用は高いので安全資産とされていますが、リスクがゼロではないことは理解しないといけません。

なんで国がわざわざ個人向けに販売しているかというと・・

国はいろいろなところからお金を集めて、それを運用したり、財源に使ったりしています。

つまり、借金をしてまで資金を集めたいわけですが、借金をするなら少しでも金利の安いところで借りたいですよね。

そこで、個人向け国債として元本を保証して最低金利を保証してあげてでも、国民の方々に出資をしてもらうほうが低金利でお金を集められるわけです。

つまり、国にとっても、購入してくれる国民にとっても「Win-Win」が成り立つわけです。

個人向け国債の3種類

個人向け国債には以下のように3種類のタイプがあります。

| 商品名 | 変動10 | 固定5 | 固定3 |

| 満期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動金利 | 固定金利 | 固定金利 |

| 金利設定方法 | 基準金利×0.66 | 基準金利-0.05% | 基準金利-0.03% |

| 基準金利 | 直近の10年債平均落札利回り | 5年債の想定利回り | 3年債の想定利回り |

| 金利の下限 | 0.05%(年率) | ||

| 利子の受け取り | 半年毎に年2回 | ||

| 購入単価 | 最低1万円から1万円単位 | ||

| 購入限度額 | 上限なし | ||

| 償還金額 | 額面金額100円につき100円(中途換金時も同じ) | ||

| 中途換金 | 発行後1年経過すれば、いつでも中途換金が可能

直前2回分の各利子(税引前)相当額×0.79685 が引かれます |

||

| 発行月(発行頻度) | 毎月(年12 回) 購入可能日はスケジュールの確認が必要 | ||

| 購入対象者 | 個人に限定 | ||

| 特徴 | 実勢金利(*)に応じて半年毎に適用利率が変わるため、受取利子が増えることもある。 | 満期まで利率が変わらないので、発行した時点で投資結果を知ることができる

|

|

*)実勢金利とは、金融市場でお金の貸し借りが発生する際に適応される金利。市中金利とも呼ばれる。

特に、変動10は金利タイプが変動で、固定5と3は固定となるため大きく違いがあります。

・満期を迎えると利子が全て設定通りに受け取れます。

*満期を迎えなくとも途中解約が可能ですが(発行1年以降)、直前2回分の各利子相当額×0.79685が差し引かれてしまいます(ほとんど利子がつかないといえますね)

・満期を迎えると利息と額面金額が「償還」されます。購入した金融機関によっては、償還日に指定口座に自動入金されます。

*定期預金などは満期を迎えても償還といる言葉は使いません。個人向け国債は「償還」されるため、自動継続などはできないということです。

*国債以外の債券(地方債や社債など)も満期や償還という言葉は使われます。ただ、満期や利率は様々であり、中途解約の決まりも違っていますので、その他の債券を購入するときはそれぞれ確認しないといけません。

スポンサードサーチ

個人向け国債変動10のメリット

これまで説明したように、個人向け国債には3種類ありました。

資産運用を行う際には、特に「個人向け国債変動10」が安全資産としてメリットが大きいと言われています。

「個人向け国債変動10」は変動金利であるため、今後の金利上昇に対応できる

その理由としては、経済政策などで金利が上昇しても「変動10」であれば金利が変動してくれるからです。

現在の日本は超低金利であり、政府は物価上昇の目標を2%にしているなど、今後金利が上昇する可能性も十分あります。

その際に、現金での保有であったり、固定金利での国債の保有であった場合、金利上昇に対応できずに資金の価値が下がってしまいます。

「個人向け国債変動10」はそれに対応できるため、現金以上に安全資産といわれているわけです。

個人向け国債変動10を推奨している方々は多く、

金利が上昇した場合でも、元本部分の価格は変動しないという反則級の特徴を持っています。

また、利率は半年毎に見直され、その時の10年国債利回りの0.66倍に決まるので、将来の金利上昇局面でも、変動を追随することができます。

しかも、変動する利率には、「年率0.05%の最低金利保証」が付いており、それ以上金利が下がりません。さらっと「年率0.05%の最低金利保証」と言っていますが、この条件は、現在のマイナス金利状況を鑑みると、まとまった資金があるプロであれば、喉から手が出るくらい欲しい「好条件」だと思います。

より引用

と投信ブロガーの水瀬氏が解説していたり、

リスクを抑える上で「国内債券」ないし「現金」は運用上役に立つが、現在、個人が利用できる運用対象の中では「個人向け国債・変動金利型10年満期」の有用性が圧倒的だ(銀行より安全で、将来の金利上昇リスクに強く、最低保証利回りの年率0.05%が相対的に有利)。

より引用

専門家の山崎氏も太鼓判を押して推奨しています。

このように専門家や有名ブロガーの方がオススメして実際に運用するくらい優良商品なわけです。

まさに超低金利である今(2020年当時)の日本に合った「安全資産」といえるわけです。

個人向け国債変動10の購入方法

個人向け国債の購入方法は投信信託などとは違いますので、初めて購入するときは戸惑うと思います。

簡単に購入までの流れをまとめてみます。

①ネット証券の証券口座を開設(銀行やその他の金融機関でも購入できますがオススメしていません)

②個人向け国債の購入可能スケジュールを確認

③購入可能日に証券口座で購入

①ネット証券の証券口座を開設

個人向け国債は「財務省」のHPなどから購入できるわけではありません。

国債購入に対応している金融機関から購入しないといけません。

(購入可能金融機関は財務省のHPから確認できます)

銀行でも証券会社でも、窓口でもインターネット上でも購入可能ですが、基本的に個人向け国債に限らず、資産運用を行う口座は「ネット証券」1択で間違いありません。

まずは窓口に行く手間がかかりませんし、個人向け国債以外の投資信託などを購入するには、手数料が低く、優良商品を販売しているネット証券が圧倒的有利だからです。

その中でも、「楽天証券」と「SBI証券」が使いやすさ、手数料、キャンペーンなどを総合しても他に追従を許さないほど有利ですので、この2つの証券口座を開設すれば間違いありません。(個人向け国債も簡単に購入できます)

②個人向け国債の購入可能スケジュールを確認

先ほども開設しましたが、個人向け国債は自動積立設定ができません。

現在は毎月購入が可能となりましたが、購入可能日程はその都度スケジュールを確認しないといけません。

財務省のHPより購入可能スケジュールを確認します。

③購入可能日に証券口座で購入

購入可能スケジュールを確認したら、購入可能日に①で開設した証券口座で購入するだけです。

例として「楽天証券」での購入までの流れをご紹介します。

まずはホーム画面から「債券 その他の商品」にカーソルを合わせると赤丸の「国内債券」が選択できるのでクリックします。

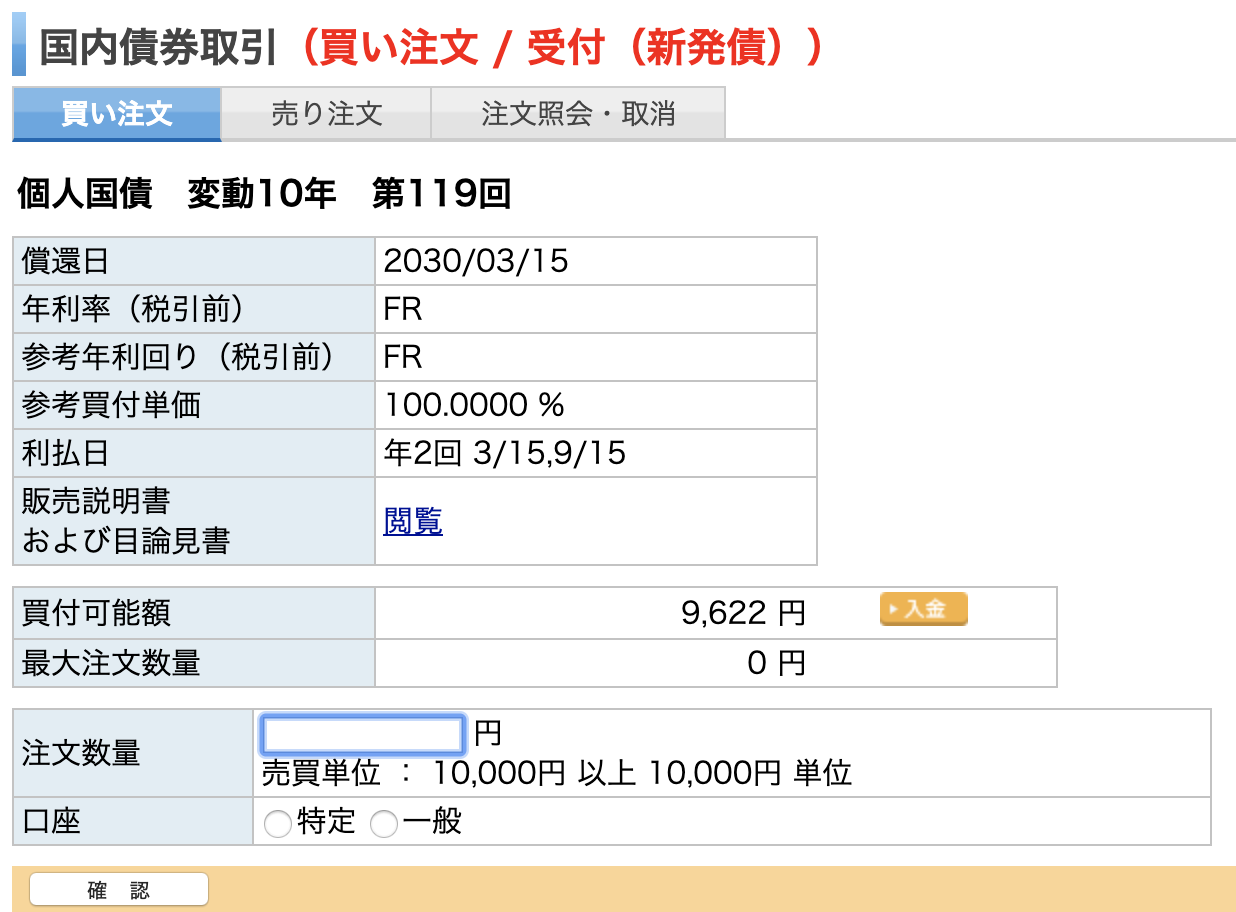

個人向け国債購入可能日であると以下のように「個人向け国債」の「買い注文」を選択できます。(個人向け国債変動10 を購入するとします。

あとは「注文数量」で最低購入可能金額である1万円以上を入力して購入するだけです。(買付可能額は私の証券口座に入金されている金額ですので気にしないでください)

証券口座さえ開設していれば、このようにとても簡単にすぐにでも購入が可能です。

スポンサードサーチ

まとめ

今回は「個人向け国債」についてまとめてみました。

特に「個人向け国債変動10」は現在の日本において金利上昇にも追随できる安全資産として人気があります。

購入方法が投資信託とは違いますので、注意が必要ですが、今回の記事をみれば簡単に購入できると思います。

資産運用の安全資産として「個人向け国債」を検討している場合は少しでも参考にしていただけたら幸いです。