(2020年4月10日追記)

「高配当株に興味があるけど何を選んだらいいかわからない」

「個別株よりETFで分散して楽に投資したい」

そんな思いには「米国高配当ETF」投資が最適かもしれません。

資産運用の基本は低コストのインデックスファンドを長期運用することですので、やはり国の優遇制度がある「つみたてNISA」や「iDeco」で優良なインデックスファンドを積立投資することが第一であると思います。

しかしこれらの投資はゴール(老後資金など)となり現金化するまでは利益が確定されず、一向にお金が増えて生活が楽になる実感がもてません。

老後などの資産運用であれば最低限それでもいいのですが、「配当金」で日々の生活が楽になることも、投資の魅力ですし、ある程度の余剰資金があれば目指してもいいと思います。

もちろんぼったくり投資信託の分配金に騙されてはいけませんが、米国ETFには高配当ETFというジャンルで手数料も低く、優良な商品があります。

「月に1〜3万円程度」でも配当金が得られれば、光熱費や通信費に当ててもいいですし、お小遣いの上乗せでもいいかもしれません。

そんな「インデックスファンド」では達成できない「高配当ETF」について簡単にまとめ、オススメのETFも3つご紹介します。

スポンサードサーチ

米国の高配当ETFとは?

米国高配当ETFとは、その名の通り、米国市場で売買されている配当利回りの高いETFです。

NYダウやS&P500などのインデックスに連動するETFではなく、高配当な銘柄を中心に組み入れられたETFです。

ETF=xchange raded Funds

日本語名では「上場投資信託」といいます。

投資信託と違い、株式市場に上場していますので、株式のように市場が空いていればいつでも売買できます。

一般的に投資信託と同じ指数に連動するものであれば、ETFのほうがコストが低いです。

高配当ETFは、高配当な銘柄をパックにして詰め合わせて販売していますので、一般的な個別株やETFよりも配当が高く、3〜6%程度あるところが特徴です。

高配当ETF投資のメリット

個別株やインデックスファンドにはない魅力があるのが高配当ETFですが、その大きな魅力は以下の3つです。

分散効果がある

「インカムゲイン」が狙える

高配当銘柄は値動きがマイルド

詳しく確認していきます。

分散効果がある

高配当ETFだけでなくETF全般にいえることですが、高配当ETFは、高配当な銘柄をパックにして詰め合わせて販売していますので、1社に左右されることなく分散効果が得られます。

基本的に高配当株は老舗企業が多く、株価は安定していて「ディフェンシブ銘柄」とも言われています。

しかし、1社だけであれば、セクターにもよりますが、大幅な下落や、最悪な自体では倒産なんてこともあり得ます。

1つの個別銘柄に集中投資するのはリスクが高いですが、高配当ETFであれば、何十〜何百社にも分散投資できますので、安定化してリスクを減らすことができます。

「インカムゲイン」が狙える

株式の利益をおさらいすると「キャピタルゲイン」と「インカムゲイン」の2種類があります。

キャピタルゲイン:株価の値上がり益を狙う

インカムゲイン:配当金で利益をもらう

高配当ETFは、「キャピタルゲイン」も狙えますが、インデックス商品との大きな違いは「インカムゲイン」です。

「キャピタルゲイン」は株価の変動に影響されます。

基本的には右肩上がりの商品を選ぶはずですが、将来の株価は誰にも予想されません。(現に執筆時の2020年3月現在はコロナショックで株価暴落しています)

しかし、配当金は企業の業績が大きく悪化しない限りは安定的に支払われますので、収益の見込みが立てやすいです。

そして、米国株は日本株と比べて圧倒的に高配当銘柄が多いことから「インカムゲイン」狙いの投資が行えるわけです。

そして、インデックス投資よりも投資をしている実感が得られます。

というのも、「インカムゲイン」が毎月〜数ヶ月に1度、証券口座に振り込まれますので、「利益」として実感がえられますし、ある程度の額になればそれだけで「光熱費分」「通信費分」「お小遣い」、さらには「住宅費」などを賄うのも夢ではありません。

自分の資産が「キャピタルゲイン」として成長してくれるだけでなく、時折「配当金」として「インカムゲイン」が得られるのはうれしくて、「投資をしているな〜」と実感されてくれます。

これは実は大事なことで、インデックス投資は楽で王道の方法ですが(もちろん私たちもメインでおこなっています)、それだけでは楽すぎて投資をしていることを忘れてしまいますし、取り崩す日がくるまで生活は豊になりません。

やっぱり投資をしている限り、ゴール(老後など)になる前に、生活を豊かにしたいですよね。

高配当ETFであれば、配当金で生活を少しは豊かにすることも可能なわけです。

残念ながら「配当金生活」は一般の人には非現実的です。

配当金生活とは、配当金のみで生活をしていくことですが、それには大きな掛金が必要です。

生活をするための資金が「300万〜500万/年」だとすれば、1億円の高配当ETFを保有していないといけません。

しかし、月々3万円なら1,000万円、月々3千円なら100万円とちょっとしたインカムゲインであれば十分狙えます。

高い配当金を再投資して資産を太らせる

インカムゲインを生活費にあてることもできますが、若いうちや、生活に困っていないうちは配当金を再投資する手段も有効です。

当たり前ですが、ETF購入額が大きいほうが配当金も大きくなります。

資産が少ないうちは頑張って再投資で資産を太らせて、資産が大きくなってからインカムゲインで生活を豊かにするわけです。

注意点としてはETFは投資信託のように自動で再投資はされませんので、配当金が出たら自分で購入しないといけません。

高配当銘柄は値動きがマイルド

高配当銘柄は業績が安定している老舗企業が多いので、値動きがマイルドになります。

さらにETFですので、数十〜数百銘柄に分散されていてさらに安定します。

(その分、成長株に比べてキャピタルゲインは狙いにくくなります)

リーマンショックやコロナショック(2020年3月現在)のような暴落時は当然値動きも激しいですが、一般的には値動きはマイルドですので安定しているといえます。

スポンサードサーチ

高配当ETF投資のデメリット

残念ながらメリットだけではなく、しっかりとデメリットもあるので理解していないといけません。

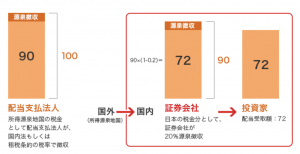

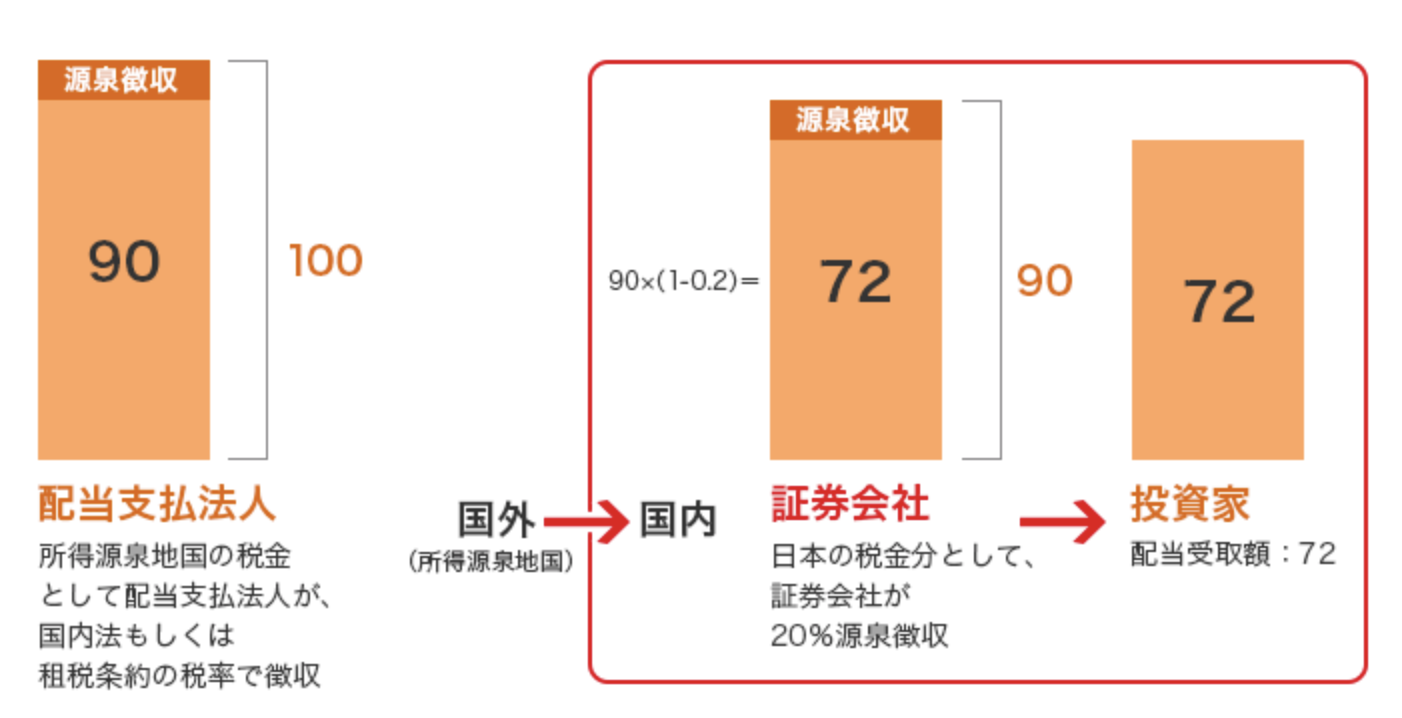

配当を受け取る度に税金がかかる(米国+日本の二重課税!?)

インデックス投資よりも成長(キャピタルゲイン)が見込めない

メリット以上に気をつけて確認していきます。

配当を受け取る度に税金がかかる(米国+日本の二重課税!?)

米国高配当ETFだけでなく米国個別株もそうですが、配当金は支払われる度に、税金が徴収されてしまいます。

しかも、米国にもとられ、日本にもとられます・・・(二重課税といわれます)

以下のイメージ図のようにだいたい米国10%+日本20%=30%程度が税金で引かれることになります。

出展:大和証券

この税金に関しては外国株式全般ですが、米国ETFも同様です。

<海外:米国>

・外国源泉徴収税:10%

<国内>

・所得税:15.315%

・住民税:5%

このように、米国ETFの配当金は、米国(外国源泉徴収税)と日本(所得税・住民税)で二重課税されてしまいます。

正直、二重課税はつらいですが、節税する方法もあります。

確定申告で外国税額控除制度を活用

確定申告をすることで、一部を控除することもできます。

確定申告が必要

日本の所得税・住民税から外国税額が控除

外国税額控除の限度額は所得税によって決まる

・その年の所得税額×(その年の米国ETFの配当金額÷その年の総所得)

金額によっては見逃せませんが、外国源泉徴収税が全額還付されるわけではありません。

一般NISA口座を利用する

一般NISA口座で運用すると「日本」に課税される20%分は免除されまます。

そのため、二重課税とはならないとされ、先ほどの確定申告をしても外国税額控除をうけることはできなくなりますので、注意が必要です。

それでも20%分が免除されるのは大きいですから、「一般NISA×高配当ETF」は相性の良い組み合わせといえます。

インデックス投資よりも成長(キャピタルゲイン)が見込めない

高配当ETFは、高配当の老舗企業が多いので、GAFAのような成長株の影響を受けません。

NYダウやS&P500などのインデックスは成長株の影響も受けるため、成長(株価の上昇)が得られやすいですが、高配当株は良くも悪くも株価はマイルドに動きます。

「成熟した企業」の安心感と配当金を得られる代わりに、長期的なキャピタルゲインはインデックス投資よりは望めません。

私たちは、このインデックス投資は「つみたてNISA」や「iDeco」の優遇制度を利用してメインで運用しています。

高配当ETF投資はこのデメリットをわかったうえでメリットも大きいと考えてインデックス投資と両方実践しています。

おすすめの高配当ETF3選

メリットも多くある高配当ETFですが、さすが世界最大の米国市場なだけあって優良なETFも多く存在します。

日本人の個人投資家にも人気で、世界トップクラスの運用会社の商品で低コストのおすすめETFを3つご紹介します。

VYM

HDV

SPYD

この3つは超人気なおすすめ高配当ETFですが、特徴も違いますのでそれぞれ保有している投資家も多いです。

特徴をまとめてみます。

VYMの特徴

VYM(バンガード・米国高配当株式ETF)は、バンガード社が運用する米国高配当ETFです。

VYMのベンチマークは、FTSEハイディビデンド・イールド・インデックスで、米国株式の高配当銘柄を対象とします、(REITは除く)

高配当利回り上位400銘柄が含まれていますので、圧倒的な分散効果があります。

そして、小型株も取り込まれますので、株価成長力というキャピタルゲインと、配当のインカムゲインを両方狙っていることがわかります。

金融:19%

ヘルスケア:15%

消費財:15%

ハイテク:12%

その他:39%

この組み入れセクターからは、ハイテクの比率が12%となり、HDV(7%)、SPYD(7%)より多めになっていて、ハイテクの将来性を期待している投資家からはより人気です。

VYMのより詳しい情報やメリットは以下のサイトを参考にしてください。

VYMの魅力を徹底解説!米国高配当ETFの人気NO.1の実力は?

HDVの特徴

HDV(iシェアーズ・コア米国高配当株ETF)は、ブラックロック社が運用する米国高配当ETFです。

HDVのベンチマークは、モーニングスター配当フォーカス指数です。

75銘柄程度で、以下のようにエネルギー比率が高い特徴があります。

エネルギー:22%

通信:18%

ヘルスケア:17%

生活必需品:11%

その他:32%

年4回のリバランスがあり、銘柄の入れ替えが多く、売買回転率が高い特徴があります。

エネルギー比率が高いため、値動きは地味で、下落相場でも市場平均より下落率が抑えられる傾向にあるようです。

HDVのより詳しい情報やメリットは以下のサイトを参考にしてください。

SPYDの特徴

SPYD(SPDRポートフォリオS&P500高配当株式ETF)は、ステート・ストリート社が運用する高配当ETFです。

SPYDのベンチマークは、S&P500高配当指数で、S&P500の構成銘柄の高配当利回り上位80銘柄を投資対象としています。

不動産:18%

消費財:17%

金融:14%

エネルギー:13%

その他:48%

株式だけでなく、不動産(REIT)が含まれていることも特徴です。そのため、配当利回りは高くなっています。

SPYDのより詳しい情報やメリットは以下のサイトを参考にしてください。

VYM、HDV、SPYDの指標比較

| VYM | HDV | SPYD | |

| 信託報酬 | 0.06% | 0.08% | 0.07% |

| 配当利回り | 3.31% | 3.25% | 5.03% |

| 保有銘柄数 | 399銘柄 | 75銘柄 | 80銘柄 |

| 純資産総額 | 272.3億ドル | 67.8億ドル | 19.9億ドル |

| 配当月 | 3,6,9,12月 | 3,6,9,12月 | 3,6,9,12月 |

| 運用会社 | バンガード | ブラックロック | ステート・ストリート |

| 設定年 | 2006年 | 2011年 | 2015年 |

(2020年2月28日時点)

比較してみるとVYMが最も銘柄数も多く、分散効果が期待できますし、純資産総額も信託報酬も優れています。

どれも人気のETFですが、VYMが第一候補にあげられるのも頷けます。

株式市場を丸ごと買う「インデックス運用」に最も近いですしね。

ただ、HDVもSPYDも銘柄数は十分多いですので、特徴による好みで選んでもいいかもしれません。

配当利回りはこの時点ではSPYDが最も良かったですが、コロナショックの影響で最も下落したのもSPYDです。(2020年3月21日現在)

ちなみに、この3社の「バンガード」「ブラックロック」「ステートストリート」は世界の株式市場を席巻しているほどの運用会社です。3社の株式運用額は1,000兆円程度で、圧倒的です。

その3社の商品であるため、低コストで安心感があり、超人気のETFになっているわけです。

スポンサードサーチ

米国高配当ETFはSBI証券がおすすめ

米国ETFを購入するには、証券会社の証券口座の解説が必須になります。

「つみたてNISA」や「iDeco」を開設するのも、特定口座を開設するのも、利便性、手数料のやすさ、取り扱い商品などなど総合しても「楽天証券」か「SBI証券」にしておけば間違いありません。

しかし、米国高配当ETF(というか、米国株や米国ETF)に関しては「SBI証券」が最もおすすめです。

今回ご紹介したETFはもちろん取り扱っていますし、その点は楽天証券と変わりありませんが以下の2点がSBI証券をおすすめするポイントです。

①最安値で円をドルに変換(ドル転)できる

②「米国株式・ETF定期買付サービス」が利用できる

最安値で円をドルに変換(ドル転)できる

米国高配当ETFを購入する場合、SBI証券では円で決済しようとしても自動的に米ドルに変換(1ドル25銭)されますし、最初から証券口座に米ドルを入金していても決済できます。

つまり円を米ドルに変換する為替手数料がかかるわけですが、SBI証券も楽天証券もドル転するには1米ドル25銭の為替手数料がかかります。(これはネット証券の標準で高いわけではありません)

しかし、SBI証券と連携がとりやすい「住信SBIネット銀行」では、このドル転が1米ドル4銭と最安値で行えます。

つまり、まとまったお金があれば以下の流れが最も最安値になります。

①住信SBIネット銀行で円を米ドルに変換(1米ドル4銭)

②住信SBIネット銀行からSBI証券に米ドルを入金

③SBI証券で米国高配当ETFを購入

結局は「住信SBIネット銀行」を利用しないといけないわけですが、同じ系列だけあってリアルタイム入金が使えたり、ハイブリット預金が利用できたりと連携するメリットが多いので、SBI証券と最も相性がいいネット銀行になります。

そもそも「住信SBIネット銀行」は証券口座との連携以外にもATM手数料の無料回数を多くできるなど、メリットが豊富ですので、一緒に解説して連携させておくことをオススメします。

住信SBI、楽天などネット銀行がオススメ:地方銀行との使い分け

「米国株式・ETF定期買付サービス」が利用できる

SBI証券独自のサービスに「米国株式・ETF定期買付サービス」があります。

これは米国株や米国ETFをつみたてNISAのように、設定した日に設定した金額で自動に買付してくれるサービスです。

これにより、購入したい高配当ETFをほったらかしで購入でき、ドルコスト平均法も活用できることになります。

これは本当に便利で楽なサービスですので、米国株や米国ETFを定期積立したい場合はSBI証券一択になるのではないでしょうか。

詳しいサービスの概要は以下に解説していますので参考にしてください。

SBI証券限定!「米国株式・ETF定期買付サービス」で自動積立

このようなメリットがSBI証券にはありますので、今回の米国高配当ETFの購入にはSBI証券をオススメしています。

口座開設がまだで、米国株や米国ETFに興味があれば検討してみてもいいかと思います。

まとめ

今回は米国高配当ETFについて特徴とオススメETFをまとめてみました。

高配当ETFはインデックス投資にはない魅力がありますし、今回ご紹介した「VYM」「HDV」「SPYD」はとても魅力的なETFです。(私たちもスポットで購入しています)

特に現在(2020年3月)はコロナショックと原油価格低下の影響で、株式市場が大暴落しているので、割安で購入できる大チャンスです。

株価を読むことは不可能に近いですが、長期投資を行う上で2020年3月現在が購入しやすいことは間違いありませんし、株価を読まない「ドルコスト平均法」を利用した購入方法もSBI証券であれば可能です。

「つみたてNISA」や「iDeco」の資産運用だけでなく、さらに余剰資金がある場合は米国高配当ETFもおすすめです。

その際は自分のリスク許容度や今回のような大暴落の備えはしっかりしましょう。

少しでも「気楽」で豊な人生のためにこの情報がお役に立てれば幸いです。