今回はケガや病気で働けなくなったときに助けてくれる「傷病手当金」や「休業補償給付」についてご紹介します。

多くの患者さんは入院により仕事ができない状態ですが、どのような制度が機能し、どのような収入保障あるかご存知ですか?

簡単にでも知っているだけで、患者さんを安心させたり、不安を傾聴してあげられると思います。

また、ご自分にも関わってくることですし、この知識があると「資産形成」にも影響してくる重要な制度です。

簡単にまとめましたので参考にしてください。

スポンサードサーチ

ケガや病気の時にもらえる補助金

「高額療養費制度」とともに、入院したときに金銭的に補助してくれる優良制度です。

ケガや病気になった原因や状態によっても制度が変わってきます。

給与の6-8割が補助金から出て、収入が完全に途絶えることがない安心の制度です。

傷病手当金

健康保険が適応される制度です。

もらえる金額は月給の約6割となっていて、もらえる期間は最長で1年6ヶ月です。

休業補償給付

業務が原因の病気やケガのときに適応される制度です。

いわゆる労災保険ですね。

業務が原因なだけあって、「傷病手当金」よりも手厚くなっています。

もらえる金額は月給の約8割となっていて、もらえる期間は「働ける状態に治るまで」です。

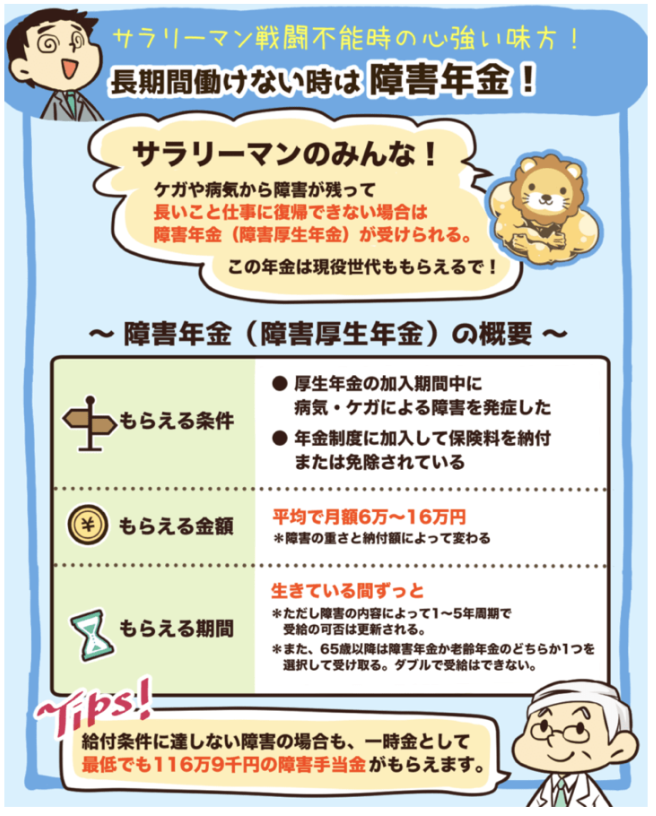

障害年金

これは、長期間仕事に復帰できないときに適応される制度です。

厚生年金の加入期間中に病気やケガにより障害をもってしまった場合に利用できます。

ただ、障害の重さによって納付額が変わってきますので、ここで当てはめることはできませんが、平均で月額6万〜16万円と言われています。

もらえる期間は、生涯にわたって保障されます。(更新期間はあった、受給の可否は判断されます。)

図解でまとめ

これらの制度ををイメージできるようにわかりやすい図がありますので、以下に添付させていただきます。

「リベラルアーツ大学」というとろこで公開している図で、掲載許可もありますのでお借りしました。(見にくい場合は図をクリックして拡大してください)

わかりやすくまとまっていますよね。

実際はもっと複雑な制度ですので、詳しくはその都度事務さんや医療相談員さんに確認が必要ですが、だいたいでも把握しておくことが重要です。

医療保険の入りすぎを予防へ:固定費を削減

これらのことを知っていると看護に役立つだけでなく、自分の「資産形成」にも影響してきます。

このように国が認めてくれる超優良な制度があることも知らずに(あまり考えずに)、高い医療保険に入っていませんか?

「高額療養費制度」に加えて、このような手当金があれば「医療保険」が不要であると考えることもできます。

*「高額療養費制度」については以下のサイトで紹介しています。

その分のお金を「資産運用」に回したほうが合理的にお金のゆとりができますし、もし病気になってしまったとしても日本にいるかぎり、これらの制度でまかなえるので取り返しがつかないことになるわけではありません。

もちろん絶対に医療保険に入るなといっているわけではありませんが、このような制度を把握して、最低限の保険に入ることで固定費を削減し、資産形成をしてほしいと思います。

看護師は生命保険に入りすぎているそうです。

生命保険については以下のサイトも参考にしてください。

スポンサードサーチ

まとめ

今回は国が認めてくれる優良制度である「傷病手当金」「休業補償給付金」「障害年金」について簡単にまとめてみました。

患者さんと接する時に有効な知識だけでなく、自分の資産形成を考えるうえでも重要な知識になっています。

医療従事者として知っていた知識だとしても、自分の保険料と紐づけて考えている方は少ないのではないでしょうか?

少しでも参考にしていただけたら幸いです。